Раздельное накопление отходов — обязанность отходообразователей. При этом природопользователь либо передает отходы на утилизацию специализированной организации и оплачивает ее услуги, либо составляет «доходный» договор, при котором сам получает плату за разделенные фракции отходов. В статье разбираем, как правильно составить «доходный» договор, выбрать подходящий предмет договора и уйти от «серой» схемы во избежании штрафов.

Cодержание статьи

Обзоры, интервью, свежие новости и изменения в законодательстве — оперативно в нашем Telegram-канале. О самых важных событиях — в нашей группе ВКонтакте.

На территории каждого субъекта Российской Федерации должен быть утвержден Порядок накопления твердых коммунальных отходов (в том числе их раздельного накопления).

Как правило, Порядок предполагает два варианта реализации раздельного накопления:

- Дуальная схема/двухконтейнерная система, при которой в одном контейнере накапливаются смешанные/"влажные" отходы, содержащие органические отходы и отходы жизнедеятельности, а в другом — «сухие» отходы, подходящие для вторичной переработки (подлежащие утилизации), не загрязненные пищевыми отходами;

- Многоконтейнерная система, предполагающая контейнер под смешанные/"влажные" отходы, содержащие органические отходы и отходы жизнедеятельности, и отдельные контейнеры для раздельного накопления таких фракций, как бумага, картон, пластик, полиэтилен, металл, стекло, подходящие для вторичной переработки (подлежащие утилизации), не загрязненные пищевыми отходами.

Как в первом, так и во втором варианте необходимы письменное обозначение и цветовая индикация соответствующего контейнера. В некоторых регионах есть требование к объему и материалу контейнеров.

Итак, мы поставили определенное установленным Порядком количество контейнеров. Накапливаем отдельно отходы — стекло, пластик, бумагу с картоном и т.д. Однако при этом возникает противоречие — с одной стороны, эти отходы считаются раздельно накопленными ТКО, с другой — у каждой фракции есть свой код ФККО и наименование, а это значит, они уже не являются ТКО согласно письму Минприроды РФ от 15.01.2019 № 12-50/00189-ОГ и отсутствуют в перечне ТКО, указанном на сайте Росприроднадзора, который составлен на основании письма Росприроднадзора от 06.12.2017 № АА-10-01-36/26733.

Поэтому перед природопользователем стоит выбор:

- Не выделять фракции в отдельные отходы и отдавать мусор региональному оператору в составе ТКО (в таком случае есть риск получить штраф при проверке Росприроднадзора за неучтенные отходы, если не сможете убедить инспектора в том, что это ТКО).

- Заключить договор на обращение с раздельно накопленными отходами:

- на утилизацию,

- на продажу.

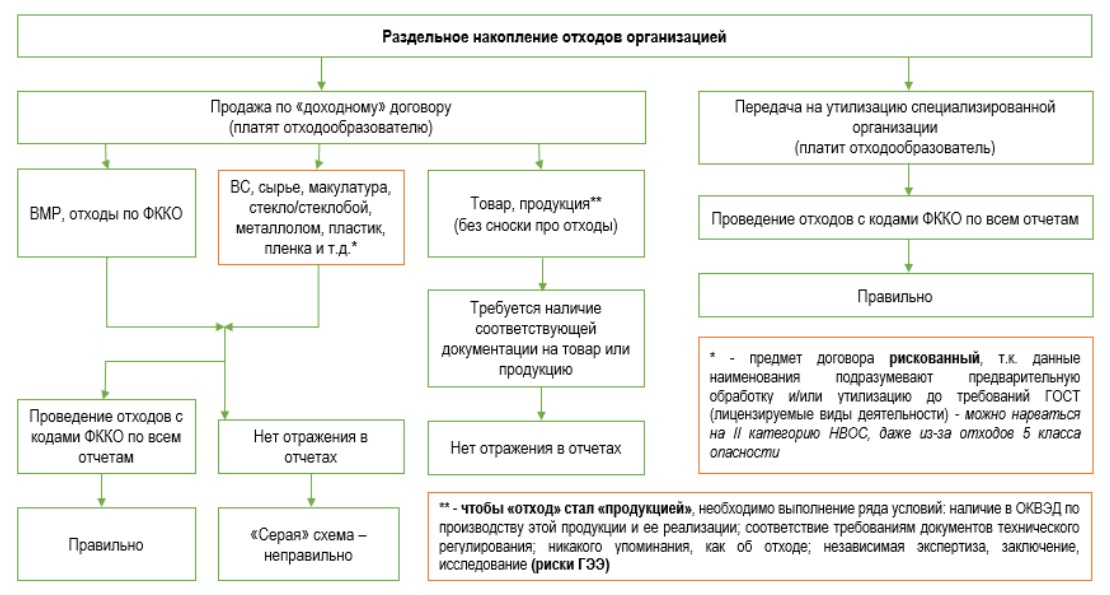

Если самим платить за утилизацию отходов специализированной организации, то здесь все предельно ясно — и отходообразователь, и утилизатор проводит отходы с кодами ФККО по своим отчетам.

Для заключения «доходного» договора на обращение с отходами нужно выбрать его предмет и учесть риски от выбора того или иного определения предмета договора. Варианты формулировок у всех разные: вторичные материальные ресурсы, вторичное сырье, товар, продукция, макулатура, пленка, стекло, пластик и т.д.

«Доходный договор» — договор, в рамках исполнения которого планируется получение денежных средств (в нашем случае — отходообразователем).

Чтобы разобраться в определениях «вторичные материальные ресурсы» и «вторичное сырьё», обратимся к ГОСТ Р 54098-2010 «Ресурсосбережение. Вторичные материальные ресурсы» и ГОСТ 30772-2001 Ресурсосбережение. Обращение с отходами».

Вторичные материальные ресурсы (ВМР) — отходы производства и потребления, образующиеся в народном хозяйстве, для которых существует возможность повторного использования непосредственно или после дополнительной обработки. Они подлежат утилизации — могут быть использованы непосредственно, либо быть переработаны во вторичное сырье.

Использование BMP — применение накопленных отходов производства и потребления в хозяйственных целях в виде вторичных материальных ресурсов для использования их сразу или в перспективе хозяйственного развития после первичной (предварительной) подготовки и обработки или без какой-либо подготовки и обработки для производства вторичного сырья или для получения товарной продукции.

К BMP относят:

- отходы производства и потребления, которые в перспективе (потенциально) или сразу (актуально) пригодны для использования в промышленном производстве для получения сырья, изделий и/или энергии;

- отходы производства и потребления, специально собранные и подготовленные к использованию в хозяйственных целях или к переработке во вторичное сырье;

- продукцию первичной (предварительной) переработки отходов, соответствующую требованиям определенных нормативных (ГОСТ, ГОСТ Р, СТО) и/или технических (ТУ, ТО) документов;

- отходы, специально складированные в техногенных ресурсных накоплениях для использования их в определенном или неопределенном (отдаленном) будущем в качестве вторичного сырья.

Вторичное сырье (ВС) — однородная и паспортизованная часть вторичных материальных ресурсов, образованных из собранных, накопленных и специально подготовленных для повторного хозяйственного использования отходов производства и потребления или продукции, отслужившей установленный срок или морально устаревшей.

Ко вторичному сырью при идентификации недопустимо применять термины «утиль», «утильсырье», т.к. это материал, восстановленный для использования в качестве сырья, полученный из отработавших продуктов и отходов, за исключением отходов, образующихся в первичном производственном процессе.

Основная номенклатура вторичного сырья установлена в ГОСТ Р 54098:

- вторичное древесное сырье: древесные отходы производства и потребления и продукция их первичной переработки;

- вторичное пищевое сырье: пищевые отходы производства и потребления и продукция их первичной переработки;

- вторичное полимерное сырье: полимерные отходы производства и потребления и продукция их первичной переработки;

- вторичное строительное сырье: различные отходы производства и потребления, а также продукция их первичной переработки, предназначенные для использования в производстве строительных <материалов и в строительстве;

- вторичное текстильное сырье: текстильные отходы производства и потребления и продукция их первичной переработки;

- макулатура: бумажные и картонные отходы, отбракованные и вышедшие из употребления бумага, картон, типографские изделия, деловые бумаги (к макулатуре относят отходы от упаковки из бумаги, картона и потерявшей потребительские свойства картонно-бумажной продукции).

Использование ВС — применение накопленных вторичных материальных ресурсов в хозяйственных целях для использования их сразу или в перспективе хозяйственного развития в качестве вторичного сырья для производства материалов, веществ, продукции, а также для выполнения работ или получения энергии после первичной (предварительной) подготовки и обработки или без какой-либо подготовки и обработки.

Таким образом, вторичное сырье — это часть вторичных материальных ресурсов и в качестве предмета договора является рискованным, поскольку подразумевает предварительную обработку и/или утилизацию (лицензируемые виды деятельности) до требований ГОСТ — можно получить II категорию НВОС даже из-за отходов 5 класса опасности.

Следующий вариант предмета договора — продукция. Чтобы «отход» стал «продукцией» и реализовывался как товар, необходимо выполнение ряда условий:

- Наличие в уставной документации видов экономической деятельности по производству соответствующей продукции и реализации соответствующего вида товара;

- Наличие документов технического регулирования, позволяющих подтвердить соответствие образующихся в результате осуществления хозяйственной или иной деятельности юридическим лицом (ЮЛ) или индивидуальным предпринимателем (ИП) веществ и материалов продукции;

- Наличие документов, подтверждающих соответствие образованных в результате осуществления хозяйственной или иной деятельности ЮЛ или ИП веществ, материалов требованиям документов технического регулирования виду продукции;

- Отражение в документах первичного учета предприятия операций с указанными веществами и материалами в качестве операций с продукцией (т.е. никакого упоминания об отходе).

В документах технического регулирования на продукцию (товар) должны быть учтены требования соответствующих национальных и отраслевых стандартов, санитарно-гигиенические нормативы и правила, природоохранные требования.

Теперь рассмотрим такой вариант, как «товар» или «б/у товар». Если продажа осуществляется профильному заготовителю вторсырья со специализированным оборудованием для дальнейшей утилизации, то это будет прямо указывать на то, что продажа осуществляется именно отходов, исходя из самого определения отходов производства и потребления в соответствии со статьей 1 Федерального закона от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления».

Отходы производства и потребления — вещества или предметы, которые образованы в процессе производства, выполнения работ, оказания услуг или в процессе потребления, которые удаляются, предназначены для удаления или подлежат удалению в соответствии с № 89-ФЗ.

«Удаление» расценивается как утилизация, обезвреживание или размещение. Поэтому если данные материалы попадают к заготовителям вторсырья, то они однозначно остаются в рамках действия № 89-ФЗ.

Позиция госорганов такова, что если вы продаете отходы, являющиеся, как мы разобрались выше, вторичными материальными ресурсами, с целью утилизации, то и вы, и утилизатор обязаны провести эти отходы по всем отчетностям. А если в ОКВЭД утилизатора есть коды обращения с отходами, то, по их мнению, вы отдавать им можете исключительно отходы, а не продукцию или готовое вторсырье. Покупателю выгодно провести сделку, как покупку продукции, потому что тогда и учет вести не требуется.

В Минприроды разработали законопроект о вторичных материальных ресурсах, где есть четкое разграничение между вторичными материальными ресурсами и вторичным сырьем, чтобы исключить споры между бизнесом и надзорными органами, которые не могут договориться.

В законопроекте предусмотрены информационно-технические справочники, которые помогут понять, что относится к отходам, а что нет. Там же предусмотрено подробное описание раздельного сбора отходов и возможность ограничения использования неэкологичной упаковки и товаров.

Разобранные отличия в понятиях позволяют прийти к выводу, что в «доходных» договорах главное уйти от «серой схемы» и минимизировать риски наступления административной ответственности, избегая таких формулировок, на которые у вас нет подтверждающих технологических документов соответствия.

«Серая» схема — ситуация, когда информация об отходах не отражается в отчетах ни у отходообразователя, ни у утилизатора.

При заключении договора также стоит обратить внимание на следующее:

- Прописывать все термины, предмет договора (в идеале — отходы в соответствии с ФККО);

- Определить цель передачи (обработка/утилизация, обработка с целью дальнейшей утилизации);

- Обозначить право собственности на отходы, образующиеся в результате обработки;

- Упаковка не может позиционироваться, как побочная продукция. Это либо отход, либо многооборотная упаковка;

- Если оргтехнику продавать, например, как лом, за символическую цену утилизатору, который явно не будет использовать её по назначению, то на основании статьи 168 Гражданского кодекса РФ, сделку могут посчитать недействительной;

- Продавец несет ответственность за то, что продаёт и может быть привлечен к ответственности за несоответствие предмета купли-продажи. Например, в договоре указано вторсырьё или продукция, а по факту покупателю достались отходы, требуемые дополнительной обработки до соответствия условиям вторсырья. Раздельно накопленные отходы — не вторсырье.

Напишите, пожалуйста