Устойчивое развитие сегодня – не модный тренд, а стратегический вектор для компаний, стремящихся к долгосрочной эффективности. В статье описаны взгляды авторов на трансформацию повестки устойчивого развития, причины ее внедрения в деятельность компаний, рекомендации, а также ключевые этапы соответствующей трансформации.

Cодержание статьи

Обзоры, интервью, свежие новости и изменения в законодательстве — оперативно в нашем Telegram-канале. О самых важных событиях — в нашей группе ВКонтакте.

Эволюция подхода и переход к измеримым стратегиям

Устойчивое развитие в корпоративном секторе переживает трансформацию, что связано рядом политических и экономических причин, к которым необходимо отнести ряд мировых тенденций.

- Общеполитический скепсис США к тематике устойчивого развития.

США, как одна из крупнейших экономик мира, демонстрирует все меньше поддержки ESG. На фоне повторного выхода США из Парижского соглашения и скепсиса по отношению к ESG в целом некоторые крупные американские компании начали пересматривать свои программы в сфере климата и программы в сфере разнообразия, равенства и инклюзивности (DEI).

Пересмотр климатических целей и политик не тождественен пересмотру повестки устойчивого развития вообще, поскольку кроме климата в повестке устойчивого развития на корпоративном уровне есть еще социальный и управленческий блоки, цели в рамках которых становятся даже более амбициозными.

Disney сократил свои программы в сфере разнообразия, равенства и инклюзивности (DEI), чтобы больше сосредоточиться на бизнес-результатах, а шесть крупнейших банков США — Goldman Sachs, Wells Fargo, CitiBank, Bank of America, Morgan Stanley и JPMorgan — вышли из Net-Zero Banking Alliance — ключевого отраслевого климатического альянса.

- Изменение регулирования в ЕС.

Европейская комиссия предложила пакет поправок Omnibus, который призван упростить применение Директивы об отчетности по корпоративной устойчивости (CSRD) преимущественно малыми и средними предприятиями. Причины — высокая административная нагрузка, связанная с требованиями CSRD.

- Разделение повестки устойчивого развития на политические блоки.

Еще до выхода США из Парижского соглашения наметилась тенденция сепарации повестки устойчивого развития в рамках двух политических блоков — Организации экономического сотрудничества и развития (ОЭСР) и БРИКС. Хотя причины такого разделения лежат глубже, ESG-повестка в каждом блоке развивается в соответствии с его политическим и экономическим курсом.

Важно понимать, что современные тенденции свидетельствуют не о «закате» устойчивого развития, а скорее о его эволюции, поскольку:

- американские компании не отказались от климатических и социальных целей (включая DEI), а уточнили и пересмотрели свои приоритеты;

- Европейский пакет Omnibus не предполагает сокращения объема и содержания раскрываемой информации;

- тема устойчивого развития остается лейтмотивом во всех ключевых политических документах на международном уровне (прежде всего декларациях БРИКС и G7).

Принимая во внимание описанные обстоятельства, можно сказать, что сейчас — подходящий момент, чтобы начать переход к экологически и социально устойчивому бизнесу.

- В период 2015–2020 гг, высокие ожидания мешали формировать компаниям стратегии устойчивого развития. Сегодня фокус на амбиции рациональные и реализуемые, что можно назвать спросом на «умное устойчивое развитие». Сдержанный подход к устойчивой повестке сегодня — залог устойчивого будущего для бизнеса и, возможно, отраслевого лидерства в данной тематике.

- Устойчивое развитие переходит на уровень ключевых корпоративных функций. Оно выходит за рамки экологии и отчетности, охватывая взаимодействие с государством (GR — Government Relations), управление персоналом (HR — Human Resources), маркетинг, PR (Public Relations), а также другие направления. GR, HR, маркетинг и PR и другие бизнес-функции. Компании ориентируются на такое устойчивое развитие, которое будет улучшать отношения с государственными органами, содействовать эффективности найма и удержания сотрудников, повышать узнаваемость бренда и, как следствие, продаж и т.д. И именно такие цели и задачи, связанные с измеримой пользой для бизнеса, сегодня закладываются в корпоративные стратегии устойчивого развития.

- Как в мире в целом, так и в России в частности происходит активное развитие регулирования в сфере устойчивого развития. Все чаще публикуются рекомендации и требования к нефинансовой отчетности и нефинансовой деятельности бизнеса в целом. Это связано с активным вовлечением компаний в достижение Целей устойчивого развития и национальных социально-экономических задач.

- повышение вовлеченности сотрудников (включая их удержание);

- минимизация нефинансовых рисков;

- повышение клиентского спроса и рост доходов;

- удовлетворение запросов инвесторов и регуляторов

- и т.д.

- Вовлечение топ-менеджмента

Время руководства — ценный ресурс для менеджмента. Без вовлечения высшего менеджмента в управление устойчивым развитием успешный старт трансформации в сторону устойчивости практически не возможен. Вовлеченность на высшем уровне позволяет интегрировать устойчивое развитие в стратегию развития компании и повысить приоритетность темы на уровне принятия решений, а кроме того выделить необходимые административные и финансовые ресурсы.

Прежде всего важно определить круг ответственных лиц. Это могут быть совет директоров, отдельный комитет, генеральный директор, его заместители или другие руководители. Они будут принимать решения и нести ответственность за их реализацию.

Важен формат вовлечения топ-менеджмента в повестку устойчивого развития, но традиционно наиболее эффективные форматы включают как образовательную часть, так и интерактивную. Оптимальный формат — таргетированная программа обучения, подготовленная с акцентом на отраслевые особенности бизнеса, ожидания заинтересованных лиц и национальные программы устойчивого развития.

Итогом вовлечения топ-менеджмента должно стать либо создание рабочей группы по устойчивому развитию с участием топ-менеджмента, либо формальное закрепление ответственности за ESG за одним из руководителей.

- Оценка существенности

Оценка существенности или выявление существенных тем — это процедура, которая помогает определить, на какие темы в сфере устойчивого развития компании стоит обратить особое внимание. Она учитывает анализ внешнего и внутреннего контекста компании в сфере устойчивого развития, а также анализа мнений ключевых заинтересованных сторон. Разработка как нефинансовой отчетности, так и стратегии в сфере устойчивого развития начинаются с оценки существенности.

- анализ внешнего и внутреннего контекста компании и формирование предварительного списка существенных тем в соответствии с положениями GRI и Рекомендациями Банка России;

- подготовка карты заинтересованных сторон;

- учет и анализ мнений заинтересованных сторон (в виде интервью или опроса);

- формирование структурированного списка существенных тем и его утверждение высшим управляющим органом.

- Диагностика существующих практик в сфере устойчивого развития

Компании, как правило, реализуют различные инициативы в нефинансовой сфере — проводят благотворительные и экологические акции, осуществляют раздельный сбор отходов, поощряют сотрудников нефинансовыми способами для удержания и т.д.. Практика свидетельствует, что данные инициативы часто реализуются несистемно, при контроле различных департаментов.

Диагностика практик устойчивого развития помогает систематизировать реализуемые программы и связать их с выявленными существенными темами, а также найти основные области для развития.

Технически диагностика включает следующие этапы:

- выбор методологии и границ диагностики, то есть определение бенчмарков, с которыми будет проводиться сравнение практик компании (лучшие отраслевые практики, стандарты и рекомендации регуляторов, методологии ESG-рейтингов и т.д.);

- сбор и анализ информации среди внутренних стейкхолдеров на основании подготовленных чек-листов;

- выявление несовершенств и зон роста в устойчивых практиках.

Результатом диагностики является документ с ключевыми выводами по рассмотренным бизнес-процессам и рекомендациями по улучшению.

- Принятие рамочного документа в сфере устойчивого развития

После проведения оценки существенности и диагностики лучшей практикой является закрепление ключевых направлений в сфере устойчивого развития, а также целей и задач (как правило, без количественных показателей) в рамочном документе, который может быть как публичным, так и внутренним.

Это может быть политика в сфере устойчивого развития или декларация о намерениях.

Такие документы позволяют:

- систематизировать и структурировать подходы компании к деятельности в области устойчивого развития;

- информировать внутренние и внешние заинтересованные стороны об основных принципах и правилах, обеспечивая единообразие подходов внутри и облегчая принятие решений;

- содействуют прозрачности деятельности компании;

- приоритезируют наиболее значимые аспекты деятельности в сфере устойчивого развития как для компании, так и для заинтересованных сторон аспекты деятельности в сфере устойчивого развития.

На основании такого документа в дальнейшем разрабатывается стратегия в сфере устойчивого развития, а наличие такого документа является обязательным для получения высокого ESG-рейтинга.

Подробно о том, как разработать качественный и эффективный рамочный документ в сфере устойчивого развития можно узнать в статье «Политика и стратегия ESG: как создать?».

- Разработка и принятие плана краткосрочных инициатив

Чтобы разработка политики в сфере устойчивого развития действительно содействовала имплементации устойчивых практик в компании, в ее развитие принимается план краткосрочных инициатив, который включает:

- основные инициативы и мероприятия в рамках определенных существенных тем для ликвидации выявленных при диагностике недочетов и продвижения лучших практик;

- количественные и качественные цели, сроки исполнения, бюджеты и ответственные за реализацию лица или подразделения;

- механизмы мониторинга и отчетности по прогрессу выполнения плана.

Подобный план принимается на краткосрочный период, как правило, не превышающий 1-2 года и утверждается руководящим органом компании.

Ошибки на старте и как их избежать

Описанный выше алгоритм старта устойчивого бизнеса хотя и выглядит сравнительно несложным, тем не менее может сопровождаться трудностями и ошибками. Ниже описаны наиболее частые ошибки при начале имплементации устойчивых практик в деятельность компании.

- Отсутствие сформированного запроса

Иногда устойчивое развитие в компании начинается без четкого понимания, что является основным драйвером трансформации. В дальнейшем это может привести к негативной оценке развития, поскольку фокус изначально был «размыт». Чтобы избежать такого сценария необходимо предварительно ответить на вопрос «Зачем компании нужно устойчивое развитие?». Ответить на этот вопрос помогает анализ мнений заинтересованных сторон. На его основе можно определить, от кого именно исходит запрос на развитие повестки. Дополнительным важным шагом является вовлечение топ-менеджмента.

- Отсутствие привязки к деятельности компании

Распространенной ошибкой является фокус на популярных темах (климат, разнообразие и инклюзия, местные сообщества и т.д.) вместо поиска оптимальных решений, которые создают ценность непосредственно для бизнеса и стейкхолдеров. Не всегда указанные темы релевантны и актуальны для компании, и активное вовлечение в них может произойти на следующих этапах. Избежать проблемы отсутствия связи устойчивых инициатив с бизнесом позволяет оценка существенности и принятие политики в области устойчивого развития, где будет закреплен перечень основных направлений.

- Завышенные ожидания

Случается, что разочарование тематикой устойчивости происходит из-за ожидания быстрых результатов. Иногда такие результаты возможны, особенно на стыке устойчивых практик и маркетинга. Чаще внедрение принципов устойчивого развития в деятельность компании — это вклад в долгосрочное развитие компании. Получение видимых результатов требует времени и постоянных усилий.

- Попытка «переждать волну»

Существуют представления, что тренд на устойчивость временный, а устойчивое развитие и ESG — не что иное, как очередные модные веяния. Однако вовлечение в тематику устойчивого развития регуляторов, инвесторов, потребителей и клиентов и практически всех иных заинтересованных сторон свидетельствует об обратном. В этом отношении намерение «переждать модный тренд» может негативно сказаться на месте компании в национальном ландшафте устойчивого развития и будет снижать конкурентоспособность в долгосрочной перспективе.

Что дальше?

Реализация описанных выше этапов создает прочный фундамент для формирования повестки устойчивого развития, связанной с деятельностью компании. Дальнейшие шаги в сфере устойчивого развития традиционно включают принятие стратегии устойчивого развития и систематический выпуск нефинансовой отчетности. При этом выпуск нефинансовой отчетности возможен (и в целом полезен) на любом этапе реализации повестки устойчивого развития.

В 2022 году фокус устойчивого развития в России переключился с иностранных стейкхолдеров (инвесторов, клиентов, контрагентов и иных партнеров) на национальных (регуляторов, потребителей, регионы и т.д.). Как нам представляется, новый этап эволюции повестки устойчивого развития должен сместить фокус на ключевого стейкхолдера — сам бизнес, тем самым создав предпосылки перехода к рациональному и бизнес-ориентированному устойчивому развитию.

В 2025 году завершается цикл предыдущих корпоративных стратегий устойчивого развития, которые, по всей видимости, будут пересматриваться и привязываться к последнему пятилетнему периоду до 2030 г. — сроку окончания Повестки дня ООН в области устойчивого развития.

Устойчивое развитие бизнеса: подходы к пониманию

Перед тем как перейти к алгоритмам интеграции устойчивых практик в деятельность компании, разберемся, что сегодня вкладывается в понятие «устойчивое развитие бизнеса».

Нормативно закрепленного или общепринятого определения «устойчивое развитие бизнеса» не существует. Однако можно выделить два подхода к пониманию данного понятия, на основании которых во многом выстраиваются стратегии устойчивого развития.

| Устойчивое развитие как менеджмент нефинансовых факторов | Устойчивое развитие как вклад в национальные цели |

|---|---|

| Подход тождественен концепции ESG и предполагает прежде всего минимизацию нефинансовых рисков (экологических, социальных и управленческих соответственно) с целью улучшения финансово-экономических результатов, в том числе повышения долгосрочной стоимости компании. Для достижения указанной цели компании внедряют соответствующие стандарты отчетности и управления, включая GRI, ISO и т.д. | Подход связан с повышением роли бизнеса как в достижении Целей устойчивого развития, так и национальных целей развития, что в том числе связано с ростом требований регуляторов в по участию бизнеса в социальной и экологических сферах. |

Оба подхода не взаимоисключают и могут дополнять друг друга в рамках корпоративной стратегии устойчивого развития. Такое сочетание содействует минимизации нефинансовых рисков (в соответствии с первым пониманием), а также позитивно влияет на социально-экономическое состояние общества (в соответствии со вторым пониманием).

Коррекция ожиданий от внедрения устойчивых практик

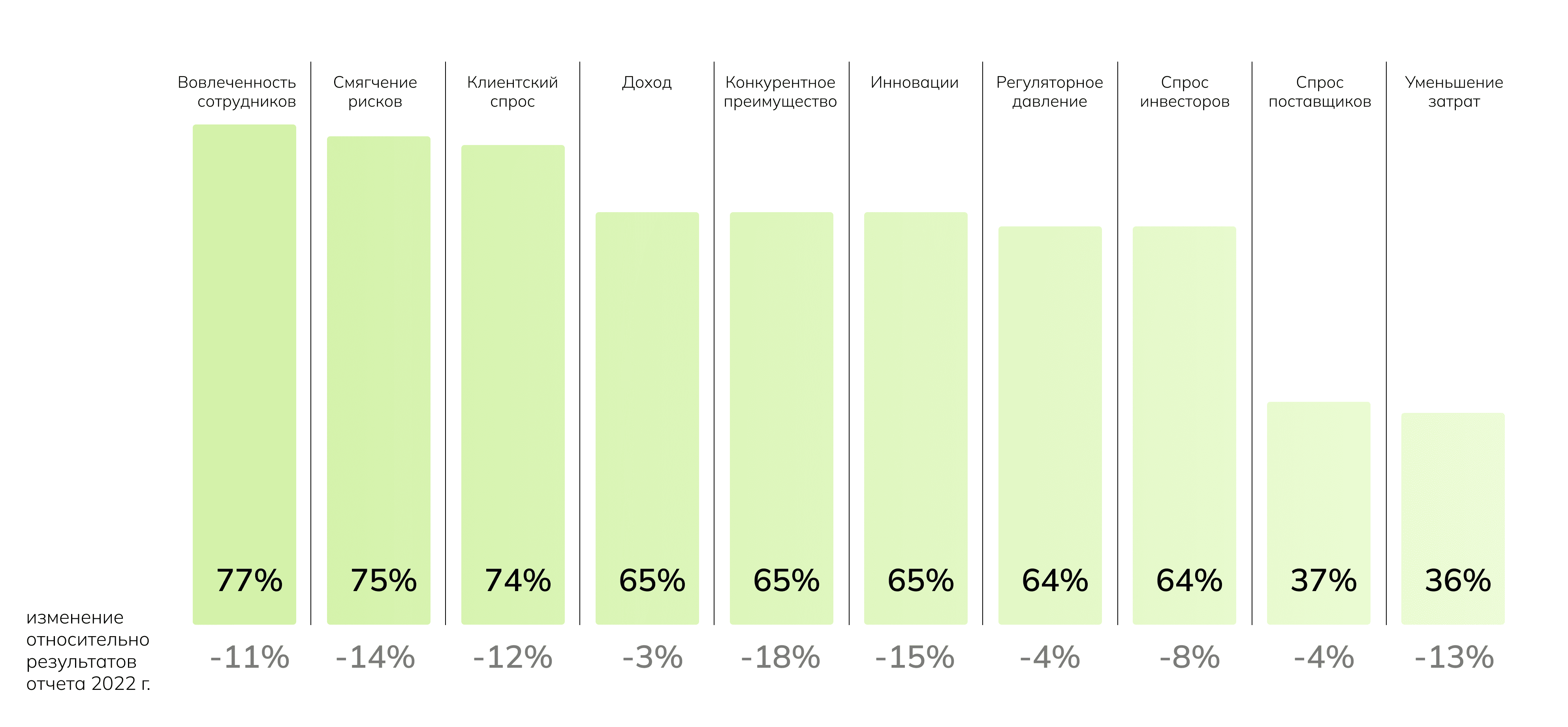

Из описанных выше определений следует лишь общее понимание того, чего ждет бизнес от внедрения устойчивых практик в свою деятельность. Однако, чтобы принять решение о переходе к устойчивой модели, компаниям важно понимать конкретные ожидаемые эффекты. Хорошую иллюстрацию ожиданий бизнеса показывают результаты опроса инициативы Accounting for Sustainability, проведенного среди финансовых директоров крупнейших компаний. Эти данные представлены на диаграмме ниже.

Скачать в хорошем качестве картинку

Среди значимых факторов присутствуют:

Как можно заметить, перечисленные факторы связаны с интересами как внутренних заинтересованных сторон (сотрудники, топ-менеджмент), так и внешних (инвесторы, регуляторы, акционеры).

В нижней части диаграммы показаны изменения по сравнению с аналогичным опросом 2022 года. Несмотря на схожесть приоритетов, в 2024 году ожидания стали более сдержанными. Бизнес переходит от избыточных амбиций к более реалистичному, эволюционному подходу к устойчивому развитию.

Ключевые шаги на старте перехода к экологически и социально устойчивому бизнесу

После рассмотрения сути того, что сегодня считается устойчивым развитием бизнеса, а также причин, которые являются наиболее существенными для использования устойчивых практик, перейдем непосредственно к описанию первых шагов при трансформации в сторону устойчивости.

Оценка существенности, как правило, включает следующие этапы:

Результатом проведения оценки существенности, является ранжированный (приоритезированный) список существенных тем или матрица существенности.

Подробнее с тем, как проводить оценку существенности, можно ознакомиться в аналитическом обзоре «Оценка существенности как инструмент развития ESG-повестки в компании».

Напишите, пожалуйста