Нередко компании задаются вопросами: с чего начать подготовку стратегических документов в сфере устойчивого развития и ESG, как определить ключевые этапы их разработки, какой должна быть структура документа и какие вопросы должны быть обязательно освещены. В статье рассмотрены подходы к формированию стратегических документов компаний в сфере устойчивого развития и ESG на основе анализа практик российских компаний и отдельных рекомендаций регуляторов, а также представлены рекомендации по разработке указанных документов.

Cодержание статьи

Обзоры, интервью, свежие новости и изменения в законодательстве — оперативно в нашем Telegram-канале. О самых важных событиях — в нашей группе ВКонтакте.

Последние исследования показывают, что 52% компаний уже скорректировали или планируют корректировать в 2023 году ESG-стратегию и цели. Более того, наличие стратегических документов в сфере устойчивого развития и ESG рекомендуется Центральным Банком, Московской биржей и является необходимым условием для получения высокого уровня ESG-рейтинга в соответствии с российскими и международными методологиями рейтингования.

Виды стратегических документов и их назначение

Можно выделить два основных вида корпоративных стратегических документов в сфере устойчивого развития и ESG:

- политика;

- стратегия.

Их назначение различается.

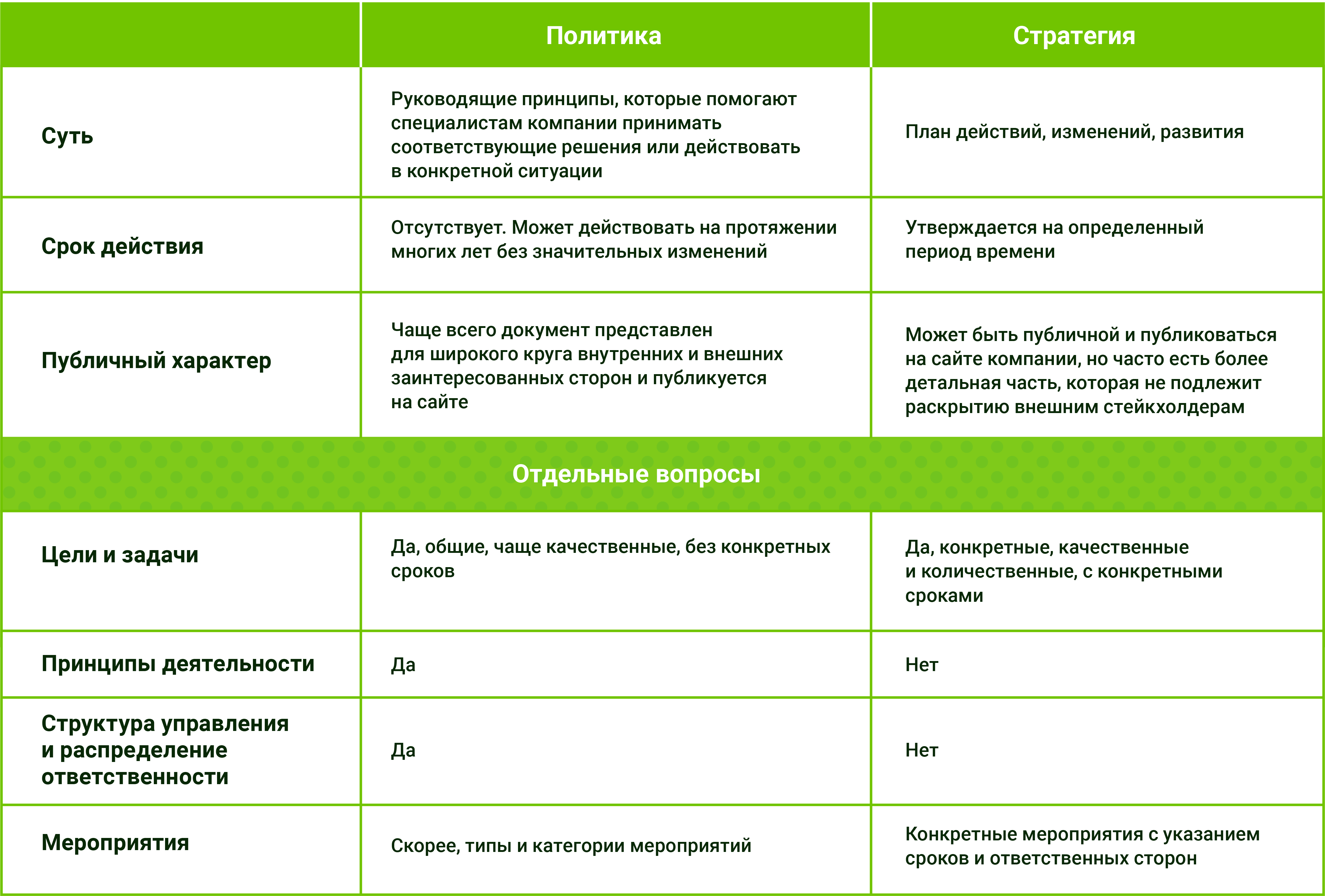

Как правило, под политикой понимается верхнеуровневый документ, в котором закрепляются принципы и правила деятельности, общие цели и задачи (преимущественно качественные), структура управления, основные обязанности ответственных сторон. Иными словами, это руководящие принципы, которые помогают специалистам компании принимать соответствующие решения или действовать в конкретной ситуации и тем самым обеспечивают единообразие подходов и практик внутри.

Стратегия — чаще всего план компании на заданный период. Она включает уже детализированные цели и задачи, конкретные мероприятия, способы, необходимые ресурсы и сроки достижения поставленных целей.

Стоит отметить, что в текущей практике в сфере устойчивого развития и ESG, данные различия не всегда соблюдаются: например, некоторые стратегии могут включать подробные описания принципов, структуры управления, а некоторые политики — конкретные цели и мероприятия. При этом у ряда российских компаний одновременно приняты действуют политика и стратегия в области устойчивого развития, например X5, АФК «Система», Металлоинвест.

Говоря о назначении стратегических документов компании в области устойчивого развития и ESG, можно отметить, что они:

- систематизируют и структурируют подходы компании к деятельности в области;

- информируют внутренние заинтересованные стороны об основных принципах и правилах, обеспечивая единообразие подходов внутри и облегчая принятие решений;

- информируют внешние заинтересованные стороны, обеспечивая прозрачность деятельности компании;

- фиксируют структуру управления устойчивым развитием;

- приоритезируют наиболее значимые как для компании, так и для заинтересованных сторон аспекты деятельности в сфере устойчивого развития и ESG;

- закрепляют цели в области устойчивого развития и способы их достижения;

- являются обязательными для получения высоких ESG-рейтингов.

Подход к формированию стратегических документов

Политики в сфере устойчивого развития и ESG

На сегодняшний день не существует универсальной методологии разработки политики в области устойчивого развития, и каждая организация во многом самостоятельно определяет концепцию, структуру и объем документа.

Политики как рамочные и системообразующие документы во многом формируются на основании общих принципов. Тем не менее определенные различия наблюдаются в выборе структурных элементов политики и в их конкретном наполнении.

Для определения соответствующих особенностей был проведен сравнительный анализ политик ряда российских компаний (в пул рассмотрения попали компании из различных секторов экономики с наиболее репрезентативными стратегическими документами в соответствии с ESG-рэнкингом RAEX-Europe по состоянию на декабрь 2022 года).

В большинстве случаев политика устанавливает цели, принципы, направления и задачи деятельности в области ESG и устойчивого развития, а также определяет взаимодействие с заинтересованными сторонами. При этом отдельные компании выделяют такие разделы, как риски, система управления, отчетность в сфере устойчивого развития и ESG, а также разделы, связанные со спецификой деятельности компании (например, принципы ответственного финансирования и инвестирования для финансовых организаций).

Типовая структура политики в области устойчивого развития, как правило, содержит следующие разделы:

- Введение

Содержит информацию о компании и ее подходе к устойчивому развитию.

- Термины, сокращения и определения

- Общие положения

Здесь указываются назначение документа, область применения и связь с иными внутренними документами компании, нормативные ссылки и инициативы, в соответствии с которыми разрабатывалась политика.

- Принципы деятельности

- Ключевые направления деятельности в сфере устойчивого развития

- Цели и задачи в сфере устойчивого развития

- Интеграция ЦУР ООН

- Взаимодействие с заинтересованными сторонами

Указываются ключевые группы заинтересованных сторон и принципы и механизмы взаимодействия с ними.

- Структура управления устойчивым развитием

Указываются ответственные подразделения, отвечающие за повестку устойчивого развития (и реализацию политики) в компании.

- Мониторинг и отчетность

Содержит информацию о мониторинге эффективности систем управления и результативности исполнения политики в области устойчивого развития и раскрытии информации о деятельности в области устойчивого развития.

- Процедура формирования политики.

Стратегии в сфере устойчивого развития и ESG

Для определения особенностей и подходов компаний к формированию стратегии устойчивого развития был проведен сравнительный анализ стратегий ряда российских компаний, также занимающих высокие места в ESG-рейтинге RAEX. Несмотря на возросшую активность российских компаний в части разработки и внедрения ESG-стратегий, многие компании не публикуют стратегии в области устойчивого развития. Часто стратегия разрабатывается не в виде отдельного документа, а встраивается как раздел в стратегию компании.

В результате анализа выявлены основные характеристики стратегий в области устойчивого развития и ESG.

- Период действия

Период стратегии в сфере устойчивого развития и ESG принимается с привязкой к срокам общей стратегии развития компании, который, как правило, не превышает пяти лет.

- Фокусные цели устойчивого развития ООН

Российские компании часто увязывают свои стратегические цели в сфере устойчивого развития и ESG с ЦУР ООН, тем самым акцентируя внимание на своем вкладе в последние.

- Приоритетные направления деятельности и соответствующие цели

Особенность формулировки целей в рамках стратегии в первую очередь состоит в количественной постановке целей и соответствующих задач с указанием предполагаемого года достижения и ответственных сторон.

- Управление рисками

Стратегии устойчивого развития многих компаний, функционирующих на российском рынке, содержат вопросы по системе управления рисками. Фактически при разработке ESG-стратегии у компании в рамках стратегии риск-менеджмента должны появиться новые группы рисков — нефинансовые риски в сфере окружающей среды, социальные и управленческие риски.

Различия политики и стратегии

Главное отличие стратегии и политики состоит в их назначении: если стратегия предусматривает план, на достижение конкретный целей, то политка определяет правила и основные принципы, которыми должна руководствоваться компания для достижения поставленной цели.

Основные различия этих стратегических документов приведены в таблице ниже.

Рекомендации по разработке стратегических документов

Как отмечалось выше, в настоящее время не существует универсальной методологии или обязательных требований по разработке стратегических документов в сфере устойчивого развития и ESG. Тем не менее в ряде документов, выпускаемых Банком России, есть рекомендации по учету ESG-факторов в стратегическом планировании, например, в таких как:

- Информационное письмо Банка России от 16.12.2021 № ИН-06-28/96 «О рекомендациях по учету советом директоров публичного акционерного общества ESG-факторов, а также вопросов устойчивого развития»;

- Информационное письмо Банка России от 12.07.2021 No ИН-06-28/49 «О рекомендациях по раскрытию публичными акционерными обществами нефинансовой информации, связанной с деятельностью таких обществ;

- Информационное письмо Банка России от от 28.12.2022 № ИН‑02‑28/145 «О рекомендациях по учету финансовыми организациями ESG-факторов, а также вопросов устойчивого развития при организации корпоративного управления».

Кроме того, существует богатый опыт консультантов по разработке подобных документов.

В рекомендациях Банка России по учету ESG-факторов в стратегическом управлении, которые содержатся в информационном письме от 16.12.2021 № ИН-06-28/96, отсутствуют явные отсылки к структуре и форме принятия стратегических документов. Тем не менее, стоит отметить следующие рекомендации:

- важно организовать анализ системы корпоративного управления, бизнес-процессов с учетом ESG-факторов и вопросов устойчивого развития;

- для эффективной реализации стратегии устойчивого развития совету директоров следует создавать системы вознаграждения членов исполнительных органов, основанные в том числе на критериях оценки достижения целей и задач по учету ESG-факторов и вопросов устойчивого развития;

- совету директоров следует оценивать риски, связанные с окружающей средой, социальные риски и устанавливать приемлемую величину таких рисков;

- раскрывать информацию, связанную с ESG-факторами.

Рекомендации Банка России являются рамочными. При этом системный учет данных рекомендаций, как представляется, трудно осуществить без разработки отдельного стратегического документа в сфере устойчивого развития и ESG.

Методологической основой при разработке политики в сфере устойчивого развития и ESG может быть оценка существенности, традиционно применяемая при формировании отчетности в сфере устойчивого развития и ESG. Банк России также рекомендует советам директоров учитывать оценку существенности в рамках деятельности по стратегическому управлению.

Ниже описан рамочный рекомендательный порядок разработки стратегических документов в сфере устойчивого развития и ESG.

- Составление карты заинтересованных сторон. На основании карты, включающей как можно более широкий перечень стейкхолдеров, проводятся экспертные интервью и анкетирование. В рамках опросов определяются наиболее значимые воздействия и соответствующие темы, которые впоследствии становятся фундаментом основных направлений деятельности компании в сфере устойчивого развития и ESG.

- Анализ внутренних нормативных документов компании и проведение внутренних консультаций с представителями топ-менеджмента, акционерами и ключевыми сотрудниками компании с целью выявления актуального состояния повестки устойчивого развития в компании и ожиданий внутренних стейкхолдеров.

- Анализ регуляторной среды, международных и национальных трендов в сфере устойчивого развития и ESG, а также бенчмарк-анализ отраслевых тенденций.

- Постановка качественных и количественных целей в рамках выбранных направлений с определением сроков достижения данных целей и закреплением ответственных сторон.

- Формирование и согласование текста стратегических документов внутри компании и при необходимости с регулятором.

- Утверждение стратегического документа управляющим органом.

Резюме

Стратегические документы являются важным инструментом в системе долгосрочного управления компанией, в том числе в сфере устойчивого развития и ESG. Наличие стратегических документов в сфере устойчивого развития и ESG позволяет системно учесть и эффективно формализовать ключевые аспекты в сфере устойчивого развития и ESG. Подобный подход позволит:

- систематизировать и структурировать подходы компании к деятельности в области ESG и устойчивого развития;

- оптимизировать бизнес-процессы и организационную структуру управления устойчивым развитием;

- приоритизировать наиболее значимые как для компании, так и для стейкхолдеров аспекты деятельности в сфере устойчивого развития и ESG;

- более эффективно коммуницировать с заинтересованными сторонами и учитывать их мнение и позиции.

При этом не существует универсальной методологии написания политики в области устойчивого развития. Каждая организация во многом самостоятельно определяет концепцию, структуру и объем документа.

Методологической основой при разработке политики в сфере устойчивого развития и ESG может быть оценка существенности. Оценка существенности применяется как для разработки нефинансовой отчетности, так и в стратегическом управлении организацией. Результатом проведения процедуры оценки существенности является список тем, по которым компания должна раскрывать нефинансовую информацию или соответственно список ключевых направлений в сфере устойчивого развития и ESG.

В настоящее время не существует международных стандартов по проведению оценки существенности в стратегическом управлении, однако в общем случае данная процедура включает два ключевых этапа:

- Выявление перечня существенных тем, значимых для деятельности компании

На данном этапе анализируется широкий перечень источников и выявляются релевантные для компании темы в сфере устойчивого развития и ESG, а именно такие темы, в рамках которых компания оказывает наибольшее (как позитивное, так и негативное) влияние на экономику, общество и окружающую среду. Перечень анализируемых источников включает нефинансовую отчетность компаний из аналогичных секторов, внутренние документы компании, государственную политику и регуляторную среду в сфере ESG, глобальные тренды в сфере ESG. Результатом данного этапа является составление перечня существенных тем в сфере ESG.

- Оценка и ранжирование (приоритизация) выявленных существенных тем с учетом мнений и позиций широкого круга стейкхолдеров

В рамках данного этапа выявленные существенные темы ранжируются стейкхолдерами. Предварительно составляется список стейкхолдеров (карта стейкхолдеров), представители которых в дальнейшем оценивают выявленные существенные темы по установленной шкале. Результатом данного этапа является приоритезированный перечень существенных тем или, иными словами, список тем с иерархией их приоритетности.

Стоит отметить, что Банк России также рекомендует советам директоров учитывать оценку существенности в рамках деятельности по стратегическому управлению. Порядок разработки политики и стратегии по устойчивому развитию, по возможности, должен включать:

- составление карты заинтересованных сторон;

- анализ внутренних нормативных документов компании;

- проведение внутренних консультаций с представителями топ-менеджмента, акционерами и ключевыми сотрудниками компании;

- проведение внешних консультаций с иными стейкхолдерами;

- анализ регуляторной среды, международных и национальных трендов в сфере устойчивого развития и ESG;

- бенчмарк-анализ отраслевых тенденций.

Статья подготовлена на основе аналитического обзора консалтинг-интегратора в области устойчивого развития и ESG You Social.

Напишите, пожалуйста