ESG-рейтингование признано важным инструментом для реализации и развития повестки ESG. В совместном материале с Национальным Рейтинговым Агентством разбираемся: когда и почему появились ESG-рейтинги, что представляет собой процедура их получения, актуальны ли сейчас ESG-рейтинги для российских компаний, как работает механизм «зеленого» финансирования и какие направления в устойчивой экономике наиболее популярны для «зеленых» банков, как попасть в топ ESG-рейтинга, что ждет этот рынок в будущем с учетом текущих геополитических и экономических условий и многом другом.

Cодержание статьи

Обзоры, интервью, свежие новости и изменения в законодательстве — оперативно в нашем Telegram-канале. О самых важных событиях — в нашей группе ВКонтакте.

Как появились ESG-рейтинги

Критерии ESG были впервые сформулированы в 2004 году в качестве рекомендаций для социально ориентированных инвесторов. ESG-рейтинги стали популярны шестью годами позже, а с 2015 года такие оценки стали активно использоваться инвесторами.

ESG-рейтингование берет начало в системе кредитных рейтингов, на основе которых определяется вероятность дефолта по шкалам кредитных рейтинговых агентств. Такая система возникла еще в начале 20 века как ответ на развитие рынка корпоративных облигаций и спекулятивную деятельность на американских биржах. Она позволяла инвесторам и финансовым посредникам оценивать уровень кредитного риска при принятии решений.

В современном понимании ESG-принципы ввел бывший генеральный секретарь ООН Кофи Аннан. В 2004 году в своем обращении к ведущим финансовым учреждениям под названием «Who Cares Wins» («Неравнодушный побеждает») он предложил руководителям крупных мировых компаний включать эти принципы в свои долгосрочные стратегии.

В 2005 году термин ESG получил более широкое распространение, когда ООН поддержала инициативу «Принципы ответственного инвестирования» (Principles of Responsible Investment, PRI). В этом документе содержался призыв к инвесторам учитывать критерии ESG при принятии решений.

После 2010 года стал появляться спрос на ответственное инвестирование, что привело к появлению целой категории социальных инвесторов. Кредитные рейтинги стали дополняться оценками или маркировками эмитентов в соответствии с критериями ESG. Эволюционный процесс занял более 15 лет: от формулирования критериев, маркировки эмитентов, появления рейтингов и рэнкингов ESG до включения критериев ESG в методологии оценки кредитного риска.

При этом функции кредитных и ESG-рейтингов отличаются.

Главная задача, стоящая перед кредитным рейтинговым агентством, — предоставить качественную оценку кредитных рисков компаний (зачастую публичных), так как рейтинговые оценки и изменение их уровней являются важными индикаторами в принятии решений инвесторами, «спекулянтами», профессиональными посредниками, кредитными организациями на финансовом рынке при выборе долговых бумаг для инвестирования или при организации долгового финансирования.

Рейтинг ESG, в свою очередь, показывает, насколько хорошо компания решает экологические, социальные и управленческие проблемы, и помогает оценить риски ESG таких компаний или проектов.

Главным драйвером развития оценки рисков эмитентов, политика которых трансформируется с учетом повестки устойчивого развития и достижения ESG-критериев, был именно запрос со стороны инвесторов.

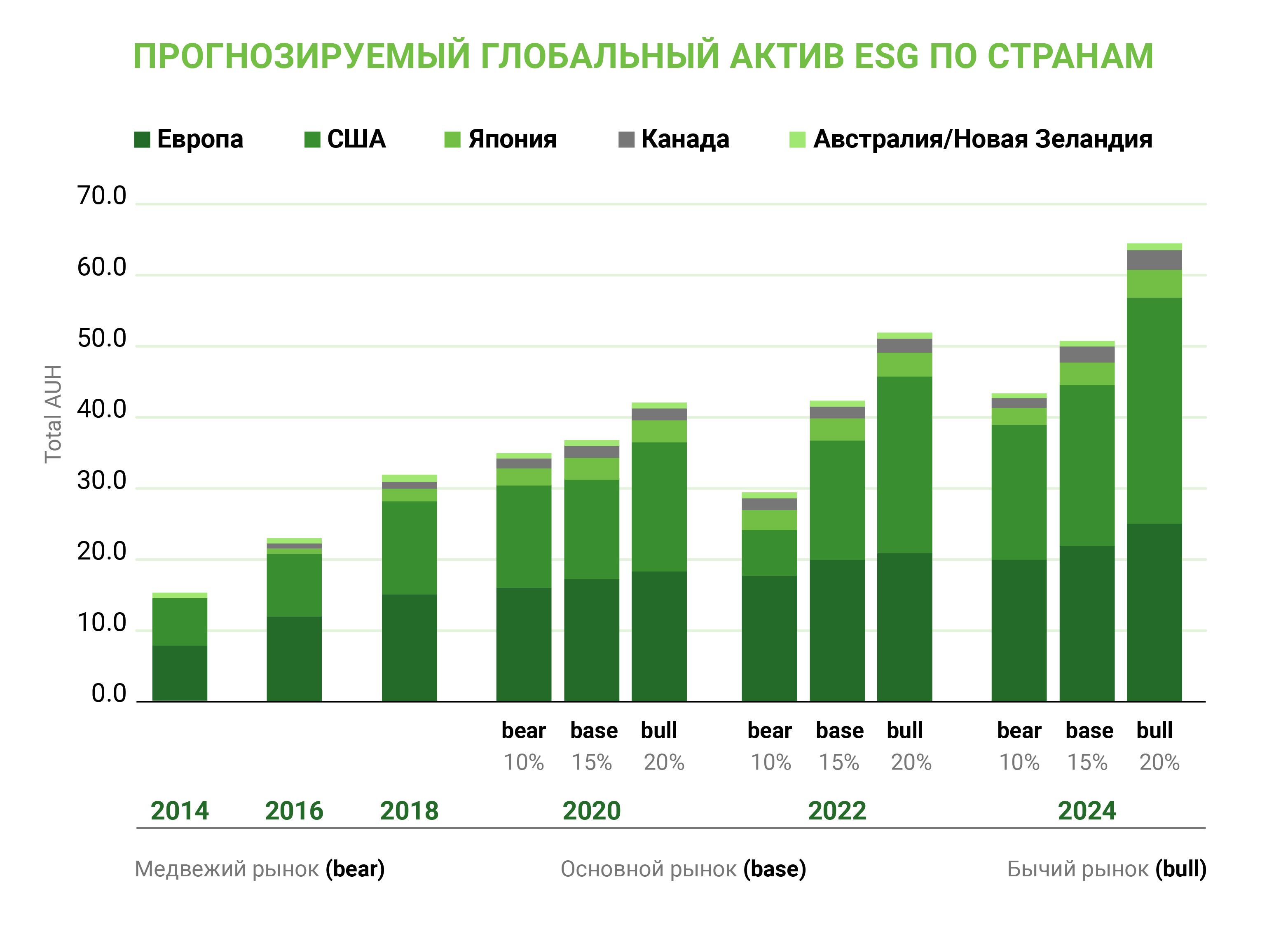

Исследование Глобального альянса устойчивых инвестиций (GSIA) показало, что инвестиции, ориентированные на ESG, в 2020 году достигли 35,3 трлн долларов, увеличившись на 15% за предыдущие 2 года.

Согласно данным Bloomberg, если рост продолжится такими же темпами, к 2025 году активы ESG могут превысить 53 трлн долларов, что составляет более трети от прогнозируемой глобальной суммы активов в 140,5 трлн долларов.

Рост интереса к ответственному инвестированию привел к стремительному увеличению количества ESG-продуктов, что и стало причиной широкой популярности и востребованности провайдеров рейтингов и баз данных ESG.

Провайдеры ESG-рейтингов

Помимо ESG-рейтингов и рэнкингов, которых на сегодняшний день насчитывается более 500, существует более 100 наград в области ESG и около 120 добровольных стандартов по раскрытию ESG-информации.

В зависимости от подхода к оценке ESG провайдеров данных и рейтингов можно разделить на 3 основные группы.

В данной системе провайдеров Национальное Рейтинговое Агентство (НРА) относится к комплексным. Агентство проводит ESG-рейтингование с 2020 года на основе собственной методологии, которая позволяет присваивать ESG-рейтинги.

Сейчас спрос на ESG-данные становится все более высоким, чем и объясняется рост расходов на них. С 2016 по 2021 год такие затраты увеличились почти в 3 раза.

Кто оплачивает работы провайдеров ESG-данных и ESG-рейтингов? Существует 2 варианта:

- за работы по присвоению рейтинга платит компания, которая его получает;

- платит инвестор или клиент, который пользуется информацией и выводами о компании.

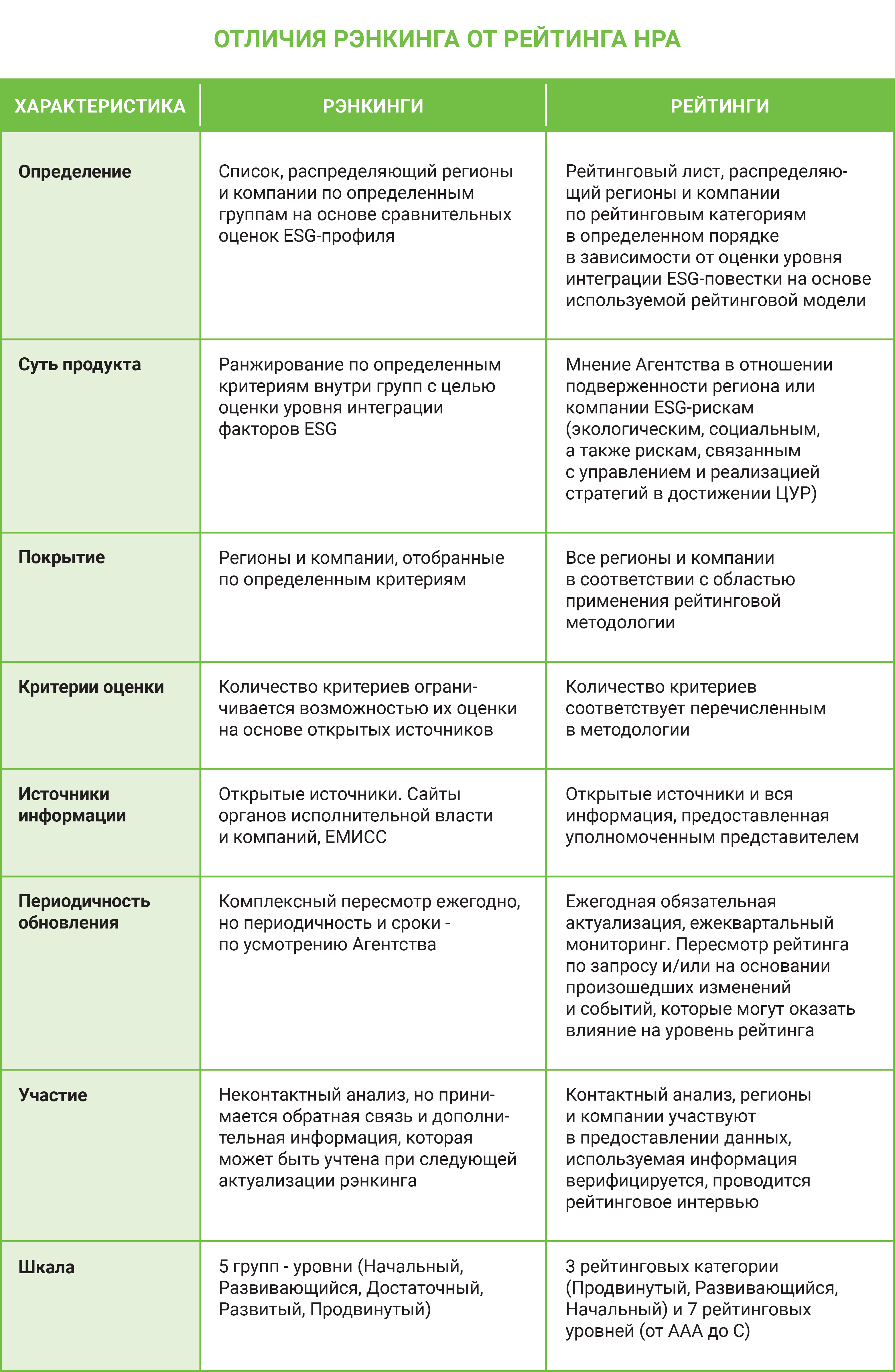

ESG-рейтинги vs ESG-рэнкинги

И рейтинги, и рэнкинги оценивают компании по критериям ESG. В чем же состоит их отличие?

ESG-рэнкинги составляются на основе анализа информации, размещенной компаниями в публичном доступе. В основном это документы, политики, отчеты об устойчивом развитии, стратегии, отдельные корпоративные документы. Если такие данные не раскрываются, непрозрачность компании не позволяет получить высокое место в рэнкинге.

При присвоении ESG-рейтинга идет прямой контакт между компанией, которая получает этот рейтинг, и агентством, которое оценивает уровень этого рейтинга. При этом со стороны рейтингуемого лица предоставляется полная информация, в отдельных случаях может включаться принцип NDA. Обязательно проводится рейтинговое интервью, на котором представители компании предоставляют развернутые комментарии в части стратегии устойчивого развития, достигнутых результатов, динамики отдельных показателей, дополняя публичную информацию.

Принцип NDA (англ. Non-disclosure agreement) — соглашение о неразглашении, юридический договор между двумя сторонами, которым предусматривается взаимный обмен информацией с ограничением к ней доступа третьим лицам.

В условиях высокого уровня санкционных рисков возрастает роль рейтингов как источника информации для заинтересованных сторон. Многие компании полностью или частично закрыли информацию, которая ранее была публичной, особенно в части корпоративного управления. Рейтинги раскрывают эту «слепую зону», сохраняя необходимую конфиденциальность, и представляют более качественную оценку по сравнению с рэнкингами.

Методологические вопросы

Методология НРА строится на национальных документах с учетом международных принципов, которые легли в основу национальных таксономий, и иных стандартов и нормативных документов, причем не только российских, что и является основой системы оценки соответствия.

По итогам оценки происходит верификация — выдача заключения о том, что инструмент соответствует либо не соответствует требованиям, предъявляемым к «зеленым» или иным устойчивым долговым инструментам. Также может выдаваться заключение, что провести оценку соответствия не представляется возможным по причине отсутствия достаточной информации или при наличии сомнений, что проект или инструмент соответствует всем необходимым условиям.

В НРА применяются две методологии присвоения ESG-рейтингов:

- предприятиям финансового и нефинансового секторов;

- субъектам РФ и муниципалитетам.

В чем суть методологии ESG? Она позволяет оценивать подверженность рискам (экологическим, социальным и рискам корпоративного управления) компаний и соблюдение практик устойчивого развития с позиции сравнения с международными и национальными ориентирами. Этот рейтинг является некредитным, т.е. он не дает представления о способности компании исполнять финансовые обязательства, в них речь идет только о рисках в области устойчивого развития.

Срок действия рейтинга — один год, после истечения которого он должен быть актуализирован. Если в течение года происходят какие-либо негативные события, например, компания отказывается от принципов устойчивого развития, то, соответственно, это отражается на уровне рейтинга.

Особенность методологии НРА заключается в том, что все три блока — E, S и G — математически абсолютно равны, доля каждого составляет 33.3%. Это отражает их одинаковый вклад в развитие компании и снижение уровня рисков.

При присвоении ESG-рейтинга применяются 3 важных принципа:

- Принцип деления по отраслевой специализации, то есть предусмотрены отдельные наборы показателей для нескольких отраслей: промышленность и добыча, финансовый сектор, потребительский сектор, сектор нефинансовых услуг и недвижимость.

- Принцип релевантности. Он говорит о том, что каждая компания даже внутри одной отрасли имеет собственную специфику, поэтому для оценки используются только релевантные показатели. Например, нет смысла оценивать взаимодействие с коренными и малочисленными народами, если компания не ведет деятельность в регионах их проживания. Релевантность как раз означает проведение оценки только исходя из основной деятельности компании, а не проставление нулей, что может негативно отразиться на рейтинге.

- Принцип практического подтверждения документов означает, что компания должна определённым образом подтвердить или доказать, что этот документ не является формальным, а действительно используется в работе.

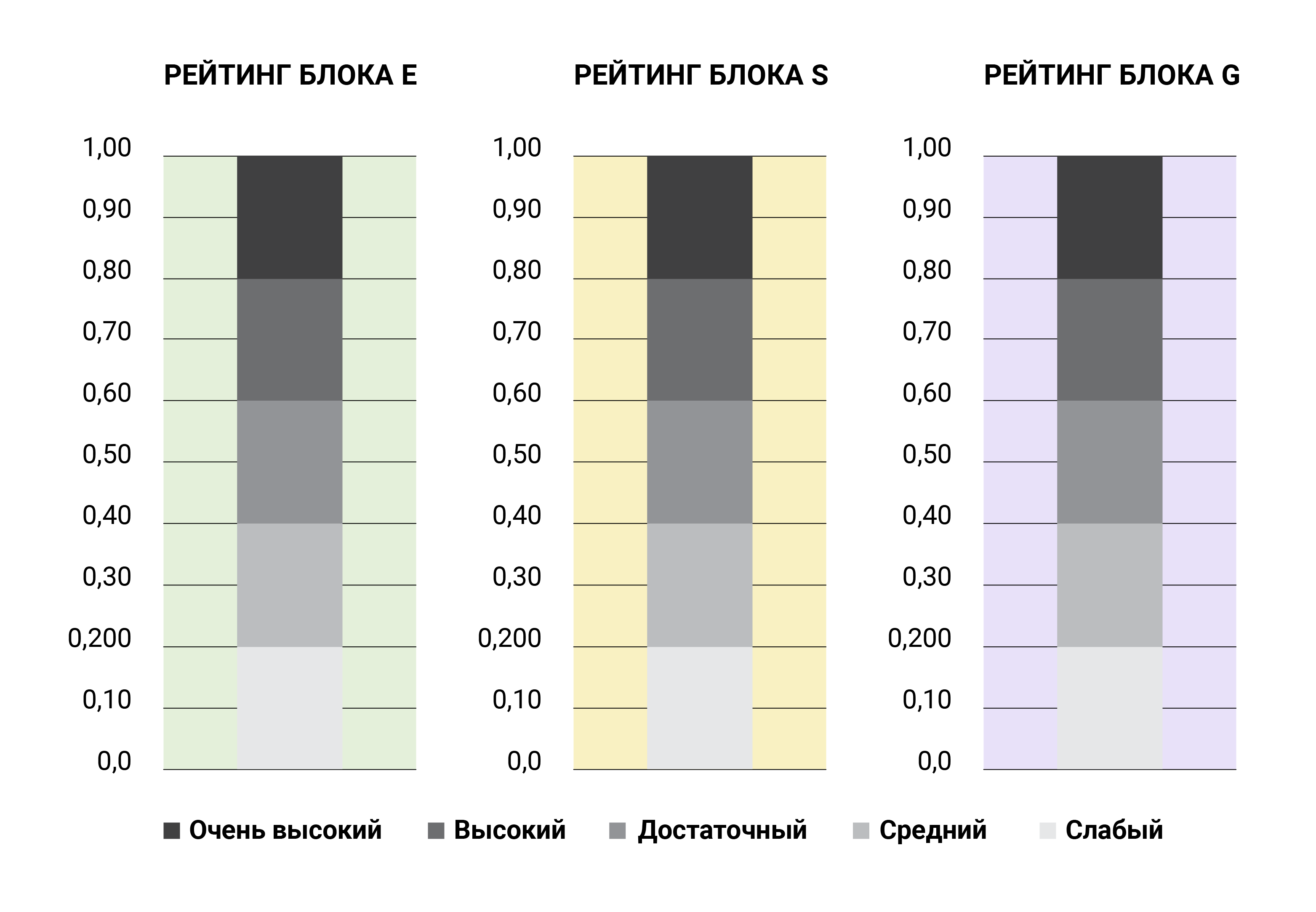

Уровень ESG-рейтинга показывает, насколько компания подвержена рискам, связанным с влиянием на окружающую среду, с социальными факторами и корпоративным управлением, то есть насколько качественно эти сферы проработаны. Эта оценка выражается в рейтинговой шкале.

Рейтинговая шкала методологии НРА имеет 7 грейдов. В 2021 году их было 5, но так как рынок развивается и количество компаний с разными уровнями интеграции повестки ESG растет, 5 грейдов стало недостаточно и в новой версии методологии их количество увеличилось до 7.

В методологии каждое направление — социальное, экологическое, корпоративное управление — раскрывается комплексно и не сосредоточено на конкретном аспекте.

При определении ESG-рейтингов рассматриваются следующие показатели:

- Блок Е (экология/социальная политика):

- Экологический менеджмент: качество управления в сфере охраны окружающей среды (стратегия и/или экологическая политика компании, стандарты менеджмента, наличие судебных процессов, предписаний и/или штрафов или иных санкций со стороны надзорных органов, образовательные экологические программы).

- Воздействие на окружающую среду: прямое воздействие деятельности компании на окружающую среду (атмосферное загрязнение, водоотведение, землепользование, отходы и упаковка, сохранение биоразнообразия). Для компаний финансового сектора также оценивается воздействие на окружающую среду через деятельность клиентов (анализ и учет экологических факторов при инвестировании / финансировании, предложение собственных «зеленых» и устойчивых продуктов, доля ESG-активов.

- Изменение климата: степень интеграции в деятельность компании климатической повестки (позиция в отношении климатических рисков, наличие программ адаптации, участие в международных и национальных инициативах).

- Использование ресурсов: эффективность использования ресурсов (водопотребление, энергоэффективность, реализация программ ресурсосбережения).

- Блок S (социальная политика):

- Общество: социальные инвестиции и развитие региона присутствия, а также деятельность в области благотворительности и волонтерства.

- Человеческий капитал: кадровая политика и социальная поддержка сотрудников (компенсации работникам в виде льгот, медицинского обслуживания, пенсионного страхования, наличие социальных программ помощи), охрана труда, текучесть кадров.

- Клиенты: политика взаимоотношения с клиентами, мероприятия по обеспечению/повышению качества, безопасности и доступности услуг, а также влияние на общество через клиентов. Данный блок показателей применяется при оценке финансовых компаний, а также нефинансовых компаний потребительского сектора.

- Права человека и дискриминация: политика и стандарты компании в области соблюдения прав человека, наличие механизмов реагирования и решения этических вопросов, инклюзивности, гендерный и возрастной баланс, а также наличие требований к контрагентам в области соблюдения прав человека и этичности ведения бизнеса.

- Блок G (корпоративное управление):

- Структура собственности: прозрачность структуры собственности и бенефициарных владельцев, прозрачность структуры владения, а также деловая репутация бенефициарных владельцев.

- Стратегия: наличие опубликованной долгосрочной стратегии компании, отражение в ней ключевых воздействий, рисков и возможностей, а также интеграция ESG-факторов в долгосрочную стратегию;

- Влияние акционеров/участников: уровень концентрации структуры собственности, сбалансированность влияния различных групп собственников, наличие фактов пренебрежения интересами миноритарных акционеров/участников, или фактов влияния, наносящего ущерб другим заинтересованным лицам, вследствие чего могут иметь место корпоративные конфликты.

- Соблюдение интересов акционеров/участников: процедуры проведения общих собраний акционеров/участников, дивидендная политика и практика дивидендных выплат, состав, роль и активность совета директоров, наличие и эффективность работы ключевых комитетов, роль корпоративного секретаря, система оценки и вознаграждения совета директоров и исполнительных органов.

- Взаимодействие с заинтересованными лицами: уровень развития стейкхолдер-менеджмента, взаимодействие и раскрытие информации в интересах стейкхолдеров.

- Система управления рисками и внутреннего контроля: наличие и задачи системы управления рисками и внутреннего контроля, закрепление обязанностей и задачи внутреннего аудита, наличие соответствующей утвержденной нормативно-методологической базы.

- Раскрытие информации: уровень раскрытия и качество раскрываемой информации: соответствие содержания раскрываемой финансовой и нефинансовой информации национальным и международным требованиям и лучшим практикам, доступность, периодичность и своевременность раскрытия информации, наличие внешних заверений отчетности, деловая репутация аудитора.

- Управление в области устойчивого развития: интеграция повестки ESG через Совет Директоров, наличие в компании подразделения или менеджера по устойчивому развитию, система выявления и управления рисками в области устойчивого развития, наличие ключевых показателей эффективности (KPI) по выполнению целевых показателей стратегии устойчивого развития и внедрения ESG-принципов в деятельности компании.

Для каждого оцениваемого показателя предусмотрено три критерия: если все хорошо развивается — оценка 1, среднее развитие или разнонаправленная динамика — 0,5, динамика негативная или компания не уделяет внимание данному направлению — 0. Проставленные оценки по всем показателям усредняются по каждому из блоков и затем усредняются при итоговом расчете, что позволяет сбалансировать итоговый результат.

В методологии присвоения ESG-рейтингов регионам количественные данные рассчитываются на основе статистических показателей, опубликованных в ЕМИСС или на сайтах самих субъектов, в основном они касаются социально-экономического развития. Корпоративное управление в отношении регионов отличается от того, как оно представлено в компаниях, поэтому в региональных оценках используются показатели эффективности управления регионом через социально-экономическую призму. Но основной набор факторов для регионов включает экологию и социальный аспект.

Сейчас НРА тестирует региональную методологию, в ходе чего некоторые показатели дорабатываются. Ценность этой методологии состоит в том, что в ее разработке принимали участие представители регионов, предложения и ценные замечания которых были учтены при формировании документа. НРА открыто для предложений участников рынка для дальнейшего совершенствования методологий.

Все больше регионов становятся заинтересованы в получении ESG-рейтинга, поскольку начинают включать принципы ESG в свою стратегию развития. Если результаты по достижению ESG включат в KPI глав субъектов РФ и муниципальных образований, то востребованность таких рейтингов будет быстро увеличиваться.

ESG-рейтинги в России. Нужны ли они российским компаниям?

В 2018 году в России состоялся первый выпуск зеленых облигаций на Московской бирже. Это послужило отправной точкой формирования российской отрасли присвоения рейтингов ESG и интереса к этой повестке в целом. Повышенное внимание затем поддерживалось рядом других событий: были подготовлены нормативные документы, рекомендации, таксономии со стороны государственных органов, регуляторов, начал развиваться рынок «зеленых» финансов.

По данным Реестра зеленых, социальных и иных целевых облигаций российских эмитентов в формате устойчивого развития INFRAGREEN в 2018–2021 годах состоялось 33 выпуска зеленых, социальных и иных целевых облигаций в формате устойчивого развития российских эмитентов суммарным объемом около 418 млрд руб.

На Мосбирже в секторе устойчивого развития доминируют зеленые облигации: 23 выпуска с привлечением 330,5 млрд руб., что составляет 79% общего объема. Доля социальных облигаций составила 20% — 9 выпусков, 82,9 млрд руб., переходных облигаций — 1%: 1 выпуск, 5 млрд руб.

Тем не менее, ESG-рейтинги, присвоенные российским эмитентам, появились намного раньше первого выпуска «зеленых» облигаций. Российские компании, являющиеся крупными экспортерами, начали размещать свои облигации или еврооблигации достаточно давно, привлекали займы на международных рынках, и кроме того, имели стейкхолдеров в лице иностранных инвесторов , которые учитывали при выборе объекта инвестиций следование ESG-принципам. Поэтому раскрытие информации о реализации повестки устойчивого развития началось за рубежом, и первые отчеты российских компаний появились именно на английском языке. Русскоязычные версии отсутствовали, так как спроса на них внутри страны не было.

В то же время российские компании начали взаимодействовать с международными агентствами, чтобы получить оценку уровня интеграции или ESG-профиля и попасть в листы международных бирж. С 2015-2016 годов порядка 15 крупных российских компаний обладали международными ESG-рейтингами или имели позиции в рэнкингах.

Постепенно с увеличением спроса на ценные бумаги российских эмитентов все больше из них появлялись в международных рейтингах и рэнкингах ESG. Возросло и количество отечественных компаний, которые стали публиковать более полную информацию, назначать независимых корпоративных директоров, секретарей по этой тематике, выделять направления устойчивого развития, проводить аудит своих отчетностей или проходить общественное заверение.

В 2020 году вышли первые методологии по ESG-рейтингам четырех рейтинговых агентств, среди которых было и НРА. В этом же году были присвоены первые контактные рейтинги, что позволило перейти на более качественный уровень оценки.

Появление российских ESG-рейтингов постепенно стало менять стереотип поведения отечественных компаний: они стали задумываться о параллельном получении как международного, так и российского рейтинга.

Интерес к российским ESG-рейтингам формируется по такой же схеме, как это было с кредитными рейтингами: эти рейтинги до их нормативного применения пользовались спросом со стороны национальных финансовых институтов, инвестиционного сообщества наряду с международными, и, как правило, был один международный рейтинг, один — национальный.. Аналогичная схема действовала и в отношении российских ESG-рейтингов.

Сейчас ситуация меняется, и многие из международных агентств отозвали свои рейтинги или существенно их занизили, применяя штрафы за суверенный рейтинг России и понизив оценки блоков G и частично S. И, хотя некоторые провайдеры продолжают их поддерживать, спрос на международную оценку российских компаний сейчас снизился, параллельно повысившись в России.

Система «зеленых» финансов также активно развивалась до начала 2022 года, было более 15 выпусков биржевых и коммерческих облигаций, маркированных как «зеленые» или «социальные» на Московской бирже.

Одним из самых значительных событий для развития российского рынка «зеленого» или «адаптационного» финансирования стало утверждение национальной таксономии зеленых и адаптационных проектов (постановление Правительства РФ от 21.09.2021 № 1587). Этот документ позволяет маркировать проекты для такого рода финансирования и верифицировать их, опираясь в том числе на критерии таксономии, рейтинговыми агентствами. Это, в свою очередь, обусловило рост базы оценок на соответствие (верификации) и по оценке ESG-рисков у российских провайдеров услуг.

Российское правительство и Банк России активно поддерживают повестку ESG: Банк России в 2021 году выпустил 11 рекомендательных документов, которые относятся к тематике устойчивого развития (например, рекомендации по нефинансовой отчетности для тех, кто только в начале этого пути и не сдает отчеты по международным стандартам GRI, TCFD и SASB, рекомендации для советов директоров, рекомендации, связанные с устойчивым развитием в компаниях, по раскрытию информации и еще целый ряд документов, которые помогали в реализации концепции устойчивого развития на корпоративном уровне).

Все произошедшие события послужили тому, что сейчас отрасль ESG-рейтингования успешно развивается: на все кредитные рейтинговые агентства приходится около 20 присвоенных рейтингов.

Несмотря на текущую ситуацию, компании продолжают интеграцию критериев ESG в свою деятельность, рассчитывают углеродный след, формируют отчетность и публикуют свои достижения, определяют KPI на перспективу.

По итогам 2021 года более 75 промышленных, транспортных и добывающих компаний опубликовали нефинансовую информацию. Спрос на ESG-рейтинги сохраняется. Некоторые компании закрыли часть информации, особенно это касается аспекта корпоративного управления, но в целом экологическая и социальная часть осталась и отражает позитивную динамику развития.

Основными преимуществами для компании, которой присвоен ESG-рейтинг, являются:

- получение независимого экспертного мнения об эффективности системы управления ESG-рисками;

- прогнозирование и предотвращение возможных экологических, социальных и корпоративных рисков;

- повышение заинтересованности и уровня доверия со стороны инвесторов и клиентов;

- объективная оценка качества корпоративного управления;

- открытие новых возможностей устойчивого развития компании.

Что значит ESG для крупного, среднего, малого бизнеса

В число показателей ESG входит оценка одного из важнейших аспектов деятельности любой организации — взаимоотношений с поставщиками и подрядчиками, а для компаний финансового сектора — с клиентами.

Крупные компании, внедряя в свою политику принципы устойчивого развития, при заключении контрактов задают интерес к этой повестке среднему и малому бизнесу. У некоторых крупнейших компаний политики оценки поставщиков и подрядчиков или закупочные политики предусматривают прохождение скоринга по критериям ESG. Для взаимодействия с такими заказчиками компании МСБ вынуждены изменять свой бизнес под эти критерии, делая акцент, как минимум, на одном из разделов, чаще всего на экологии или на социальном аспекте. Корпоративное направление у мелких компаний менее развито.

В целом требования к поставщикам и подрядчикам можно разделить на три вида подходов:

- декларативные требования,

- соответствие требованиям текущего законодательства,

- «содержательные» требования.

Движущей силой в погружении малого и среднего бизнеса в повестку устойчивого развития являются и финансовые институты. Например, у банков фильтр по ESG, который они ставят для заемщиков, помогает им управлять рисками в отношении клиентов. Таким образом, компании оказываются перед выбором:

- учитывать в своей деятельности критерии ESG, чтобы получать финансирование;

- не следовать принципам ESG и получить отказ банка в предоставлении средств.

Фактически, банки, которые активно развивают повестку ESG в своем бизнесе, стали выполнять просветительскую функцию, помогая с помощью рассылок и консультирования больше узнавать самим компаниям, потенциальным заемщикам о критериях ESG.

Малых предприятий в стране очень много, больше 6 млн. К сожалению, их оценка по ESG не проводилась, да и сами такие компании в своей деятельности, в подавляющем большинстве, не сталкиваются с требованиями по этой тематике, хотя отдельные критерии ESG так или иначе в своих бизнес-процессах реализуют.

Средний бизнес, как правило, находится на переходном этапе. Если он движется в сторону крупного, должен понимать, что ему потребуются инвестиции на уровне привлечения долгового устойчивого финансирования или в капитал, и это потребует трансформации бизнеса с учетом новых критериев, подготовки и раскрытия отчетов и достижений в этой области, разработки и внедрения соответствующей стратегии.

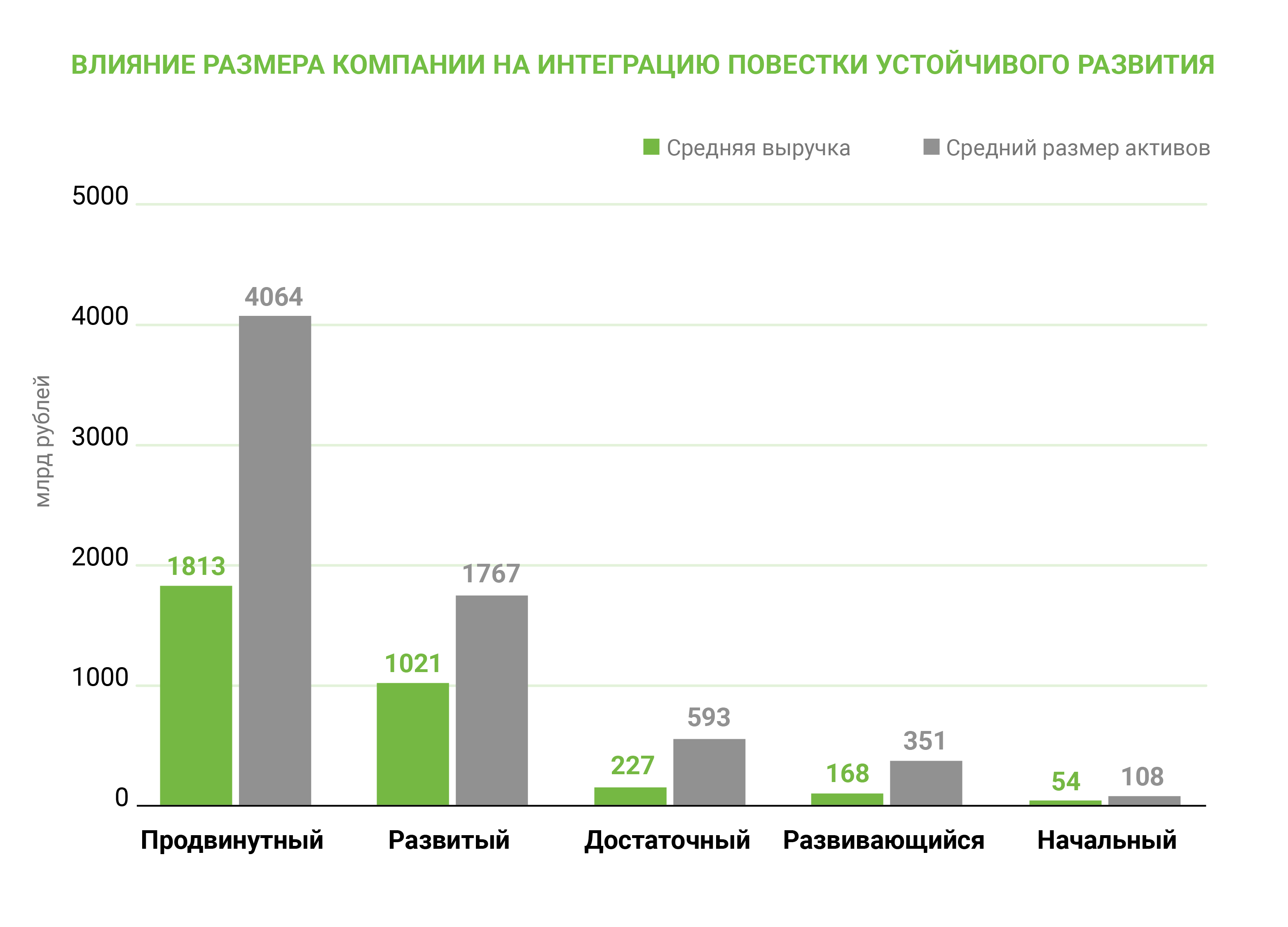

Размеры компании оказывают существенное влияние на ее приверженность практикам устойчивого развития. Так, средний размер активов компаний, составляющих две высшие группы рэнкинга (продвинутый и развитый) компаний промышленного и добывающего секторов, составленного НРА, в 6 раз превосходит средний размер активов компаний, входящих в группы с начальным и развивающимся уровнем интеграции практик устойчивого развития. Похожая картина наблюдается и по выручке: разница между этими двумя группами составляет около 7 раз. Влияние эффекта от внедрения ESG-повестки на финансовые результаты компаний будет наиболее выражено на долгосрочном горизонте (более 5–10 лет).

«Зеленое» финансирование

«Зеленое» финансирование — это масштабное поле, целая вселенная, которая опирается на нормативные документы и добровольные стандарты:

- Таксономия (постановление Правительства РФ от 21.09.2021 № 1587) и ряд других международных и российских документов, связанных, с нацпроектами, с декарбонизацией политики (Федеральный закон от 02.07.2021 № 296-ФЗ «Об ограничении выбросов парниковых газов» с пакетом подзаконных актов, распоряжение Правительства РФ от 18.11.2020 № 3024-р, распоряжение Правительства РФ от 14.07.2021 № 1912-р).

- Положение Банка России от 19.12.2019 № 706-п «О стандартах эмиссии ценных бумаг» (с изменениями, внесенными указанием Банка России от 01.10.2021 № 5959-У), где перечислены принципы выпуска зеленых инструментов, социальных, адаптационных, климатических.

- Рекомендации Банка России (например, информационные письма от 15.07.2020 № ИН‑06‑28/111 «О рекомендациях по реализации принципов ответственного инвестирования», от 12.07.2021 № ИН-06-28/49 «О рекомендациях по раскрытию публичными акционерными обществами нефинансовой информации, связанной с деятельностью таких обществ», от 17.08.2021 № ИН-015-38/64 «Об учете климатических рисков в деятельности отдельных участников финансового рынка»).

- Документы ВЭБ.РФ (Национальная зеленая методология и особенности ее применения; Перечень верификаторов; Перечень выпусков финансовых инструментов устойчивого развития; IRIIS. Система оценки качества и сертификации инфраструктурных проектов).

- Отраслевые добровольные стандарты. Например, стандарт по зеленому строительству ГОСТ Р, разработчиком которого является «Дом.РФ». Им будут руководствоваться строительные компании для маркировки объектов, под которые будет привлекаться зеленое финансирование. Есть стандарты в части утилизации отходов, нацпроект, связанный с полигонами, с развитием процессов переработки отходов и прочие.

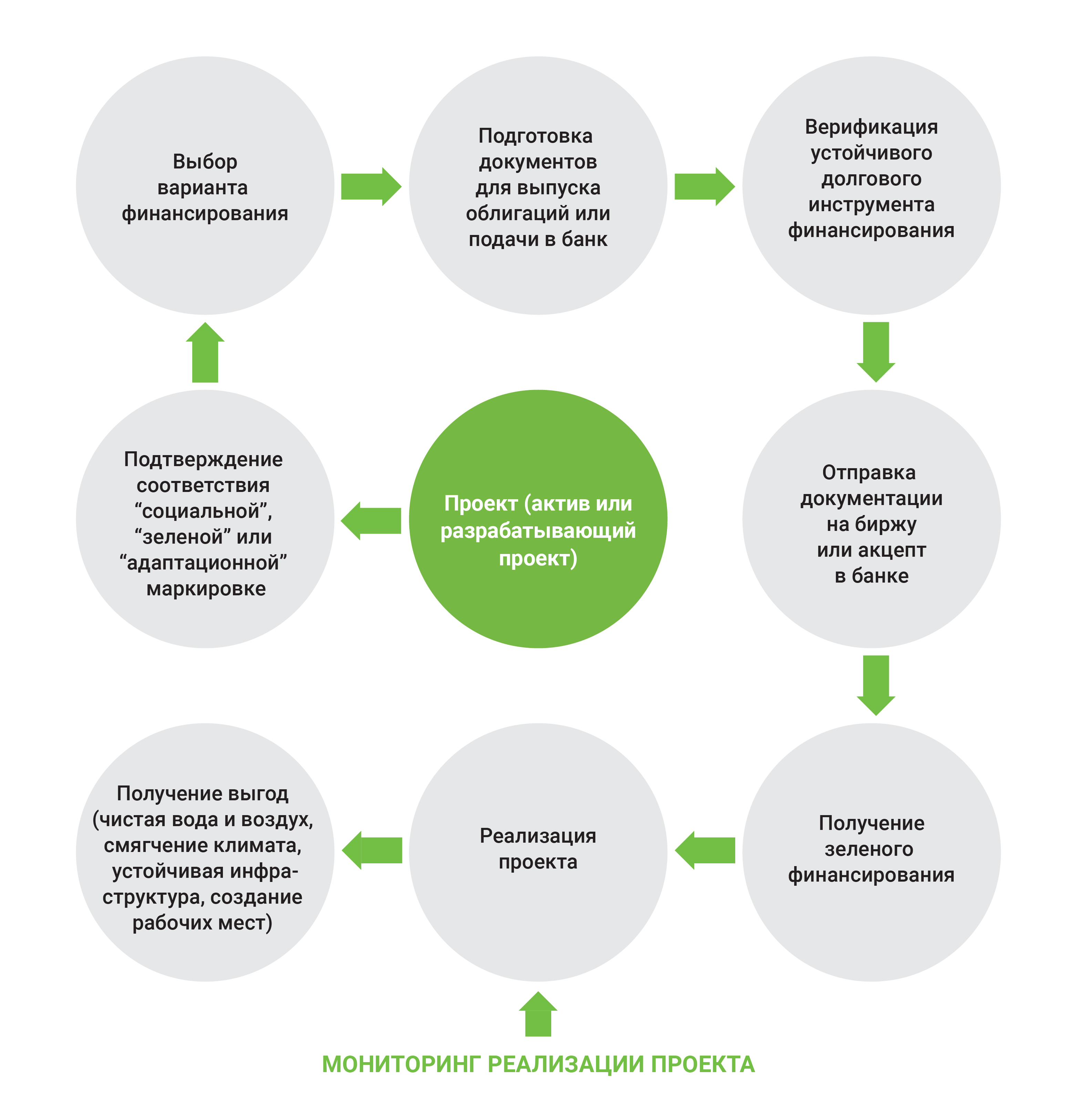

Процедура получения «зеленого» финансирования предполагает несколько этапов:

- Наличие проекта, который представляет из себя актив или разработанный проект, который может получить «зеленую», «социальную», «устойчивую» или «адаптационную» маркировку после прохождения технического аудита, лабораторного анализа или иной профессиональной (например, экологической) оценки сертифицированной организации.

- Получение подтверждения того, что проект соответствует необходимым требованиям в качестве «зеленого», «социального», «устойчивого» или «адаптационного».

- Предварительный выбор варианта финансирования. Самыми распространенными являются «зеленые» кредиты (финансирование осуществляет банк) и «зеленые» облигации (финансирование производится инвесторами после размещения облигаций).

- Подготовка документов для выпуска облигаций или подачи в банк.

- Подготовка заключения независимым верификатором по соответствию устойчивого финансового инструмента предполагаемой маркировке в соответствии со стандартами и ориентирами.

- После того как подготовлена документация, есть аудит проекта и верификация устойчивого долгового инструмента финансирования, со всеми полученными заключениями документы направляются на биржу или акцептуются банком.

- Приобретение инвесторами биржевых облигаций, маркированных соответствующим образом, или выкуп выпуска напрямую одним инвестором, если облигации коммерческие (это уже не биржевое размещение). В случае с кредитом выдается кредит, маркированный как «зеленый» или иной «устойчивый».

- Мониторинг (один раз в год или чаще, в зависимости от проекта): процесс реализации проекта, раздельное ведение учета средств от поступившего «зеленого» финансирования, отчетность по проекту, целевое использование средств, привлеченных для реализации проекта. Это касается и облигаций, и кредитов.

В качестве источников «зеленого» финансирования все большую популярность набирают «зеленые» банки — финансовые институты или учреждения, предназначенные для ускорения перехода к устойчивой экономике. «Зеленые» банки базируются преимущественно в странах с высоким ВВП.

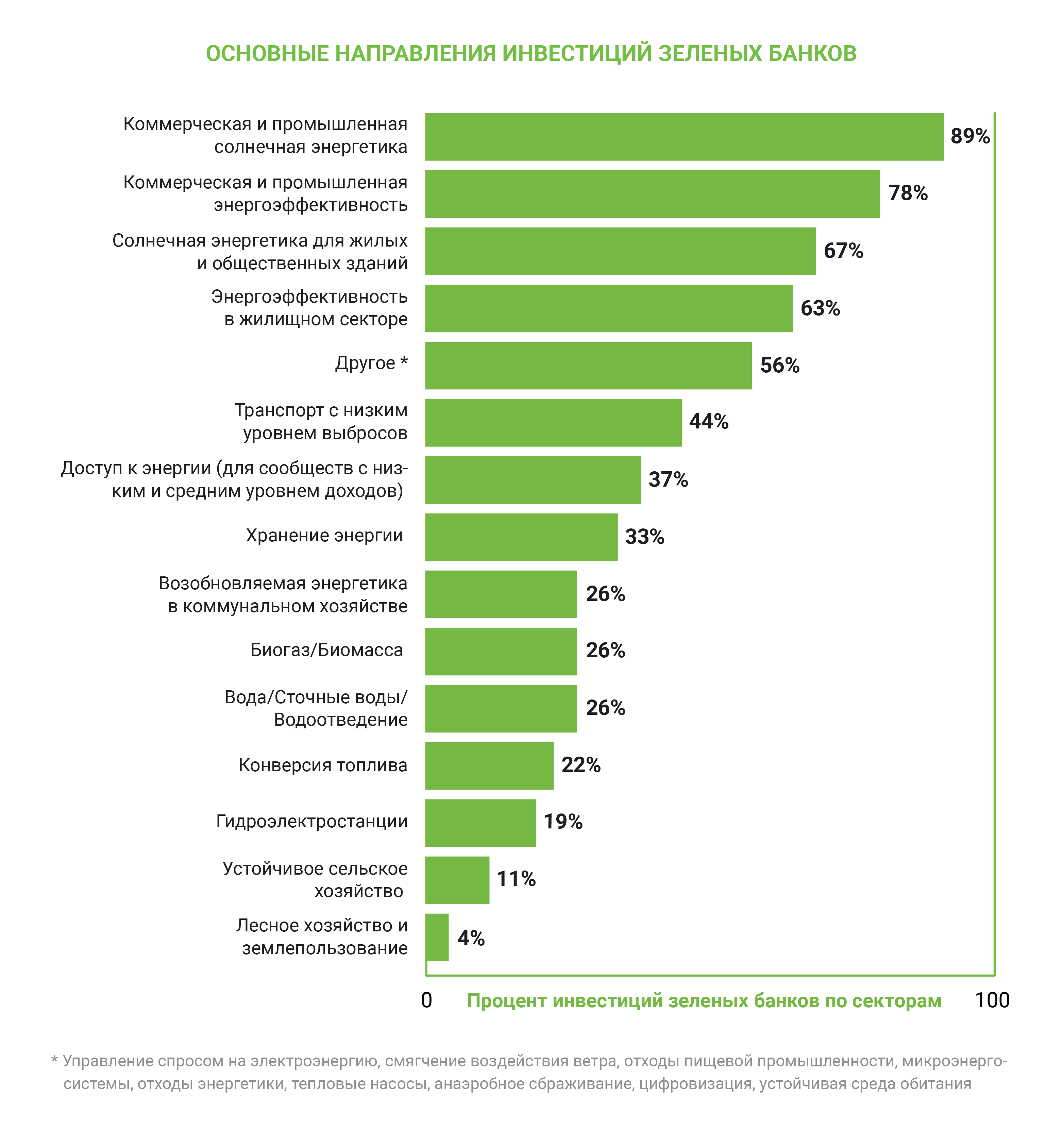

Основные направления инвестиций «зеленых» банков — солнечная энергетика, энергоэффективность, транспорт с низким уровнем выбросов, доступ к энергоресурсам и накопление энергии.

5 советов, как улучшить ESG-рейтинг

- Проанализируйте для каждого блока (E, S, G) слабые и сильные стороны, определив возможность проработать их в краткосрочной или среднесрочной перспективе.

- Сопоставьте результаты оценки по каждому блоку друг с другом, чтобы увидеть общие недостатки, которые необходимо улучшить.

- Определите, насколько результаты вашего рейтинга соотносятся с приоритетами заинтересованных лиц в вашей сфере, а также долгосрочными целями вашей компании.

- Следуйте тем принципам отчетности по ESG, которые наиболее подходят по объему типу данных для их отражения (например, GRI, TCFD, SASB). Помните о том, что официальный сайт компании является самым важным источником информации для оценки экспертами следования принципам ESG.

- Предусмотрите в долгосрочном стратегическом планировании внедрение необходимых методов или инструментов с учетом приоритетов инвесторов/заказчиков/клиентов, целей компании, а также слабых и сильных сторон в ESG-повестке.

Будут ли ESG-рейтинги востребованы? Прогнозы

В настоящее время тематика ESG подвергается реформации во всем международном пространстве. Мир сильно меняется, и отношение к повестке изменяется вместе с ним.

В России также ожидаются изменения в повестке ESG: ряд показателей перестанет быть релевантным по сравнению с предыдущим годом, могут появиться новые области, расширится национальное законодательство. Такая трансформация, безусловно, отразится на методологиях ESG-рейтингов и верификаций долговых инструментов устойчивого финансирования.

В пользу востребованности ESG-рейтингования свидетельствуют следующие обстоятельства:

- ESG-рейтинги, как элемент оценки рисков, будут присутствовать в качестве рекомендации для инвесторов;

- ESG останется важным аспектом развития целого ряда компаний, потому что в нем заложены общечеловеческие принципы: улучшение жизни населения, сохранение окружающей среды, этические, экологические и социальные принципы ведения бизнеса;

- планируется выход новых документов и рекомендаций, регламентирующих новые требования к критериям ESG и метрикам при их оценке. В разработке определенных рекомендаций по оценке ESG-рисков или по отчетности сохранится роль Банка России;

- к концу году ожидается социальная таксономия, что станет опорным документом для социальных облигаций;

- развиваются методологии. В 2022 году ожидается большое количество рэнкингов по выпущенным отчетам, которые можно будет сравнивать, смотреть различные аналитические обзоры и совершенствовать методологию, например, в вопросах отраслевого отбора;

- перспективны направления проведения оценки муниципалитетов, рейтингов устойчивого развития городов. Картина, показывающая разрыв между средними, продвинутыми и отстающими городами, который может быть очень сильным, будет способствовать развитию регионов в целом.

Существует версия переименования ESG в российское ЭСУ — эколого-социальные и управленческие аспекты. Но здесь стоит учитывать, что, если рейтинги будут названы русскими буквами, они перестанут быть понятными для международных инвесторов, в частности, для заинтересованных сторон из стран Азии, где эта повестка сейчас стремительно развивается, причем в некоторых случаях даже более высокими темпами, чем в Европе.

Напишите, пожалуйста