В настоящее время практика использования вторичных ресурсов активно развивается в различных отраслях и компаниях. Долгое время существовало больше вопросов, чем ответов, однако с внесением изменений в законодательство появился четкий курс на развитие этой деятельности. Как определить статус отхода бумаги и картона, правильно заключить договор на обращение с вторичными ресурсами, внедрить процесс в офисе и составить отчетность — читайте в нашей статье.

Cодержание статьи

Обзоры, интервью, свежие новости и изменения в законодательстве — оперативно в нашем Telegram-канале. О самых важных событиях — в нашей группе ВКонтакте.

Определение статуса отходов бумаги и картона

На сегодняшний день набирает обороты практика реализации вторичных ресурсов в различных компаниях и отраслях деятельности. Долгое время спорных вопросов было больше, чем ответов. Но с вступлением в силу 1 марта 2023 года изменений в Федеральный закон от 10.01.2002 № 7-ФЗ «Об охране окружающей среды» и Федеральный закон от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» (далее — Закон № 89-ФЗ) наметился однозначный вектор в сторону развития данной деятельности.

Так, закреплены три новых термина: «вторичные ресурсы», «вторичное сырье» и «побочные продукты производства». Исходя из определений и требований, установленных законодательством, можно сделать определенные выводы.

Вторичные ресурсы — это отходы, которые содержат полезные компоненты и имеют потенциал для повторного использования или получения продукции, т.е. подлежащие утилизации. После утилизации вторичные ресурсы теряют статус «отхода» (завершается жизненный цикл). До тех пор, пока вторичные ресурсы не утилизированы, обращение с ними осуществляется в соответствии с Законом № 89-ФЗ.

Под термином вторичное сырье понимается продукция (сырье, материал, субстанция), которая получается в результате утилизации вторичных ресурсов непосредственно (без обработки) или в соответствии с технологическими процессами, методами и способами, предусмотренными документами в области технического регулирования на территории РФ, а именно Федеральным законом от 27.12.2002 № 184-ФЗ «О техническом регулировании», или которая может использоваться в производстве другой продукции и (или) иной хозяйственной деятельности.

Побочные продукты производства — это материальные объекты (сырье или продукция), которые не нуждаются в дополнительной обработке, подготовке, образующиеся при производстве основной продукции, в том числе при выполнении работ или оказании услуг, и не являющиеся целью данного производства, работ или услуг, за исключением веществ и предметов, включенных в Перечень, утвержденный Распоряжением Правительства РФ от 27.12.2022 № 4249-р «Об утверждении перечня...». Например, согласно приложениям указанного Перечня, отработанные минеральные масла (масла, утратившие потребительские свойства) не могут являться побочной продукцией.

Учет побочных продуктов производства осуществляется отдельно как от основной продукции, так и от отходов. При этом один и тот же вид вещества и (или) предмета может быть учтен и как побочный продукт производства, и как отход. Распределение по объему, порядок учета веществ и (или) предметов в качестве отходов или побочных продуктов производства должны быть установлены в учетной политике юридического лица для целей бухгалтерского учета.

Учитывая специфику офисной деятельности большинства предприятий, отходы, образующиеся в результате потребления (отходы оргтехники, металлолома, бумаги, картона и т.д.), не могут являться побочной продукцией производства.

Как заключить договор на обращение с вторичными ресурсами

Необходимо отметить, что при заключении договоров на обращение с вторичными ресурсами (купля-продажа или оказание услуг) важным условием является подтверждение факта утилизации отходов. В данном случае необходимо предусмотреть наличие следующей разрешительной документации у специализированной организации, которой планируется передавать или продавать отходы, а именно:

- технологического регламента производственного процесса утилизации вторичных ресурсов (отходов);

- технических условий, описывающих требования к производимому сырью;

- положительного заключения государственной экологической экспертизы в соответствии с пунктом 5 статьи 11 Федерального закона от 23.11.1995 № 174-ФЗ «Об экологической экспертизе»;

- лицензии на осуществление деятельности по сбору, транспортированию, обработке, утилизации, обезвреживанию, размещению отходов I-IV классов опасности.

Обязательно в целях минимизации рисков в предмете договора со специализированной организацией необходимо однозначно указать, что вторичные ресурсы (отходы) передаются или продаются с целью утилизации. Дополнительно целесообразно включать в договор требование о предоставлении документов, подтверждающих факт утилизации согласно разрешительной документации.

Когда же речь идет о реализации вторичного сырья собственными силами образователя вторичных ресурсов (отходов), очевидно, что предприятию самому необходимо иметь соответствующие перечисленные выше разрешительные документы.

Внедрение бизнес-процесса по обращению с отходами бумаги и картона

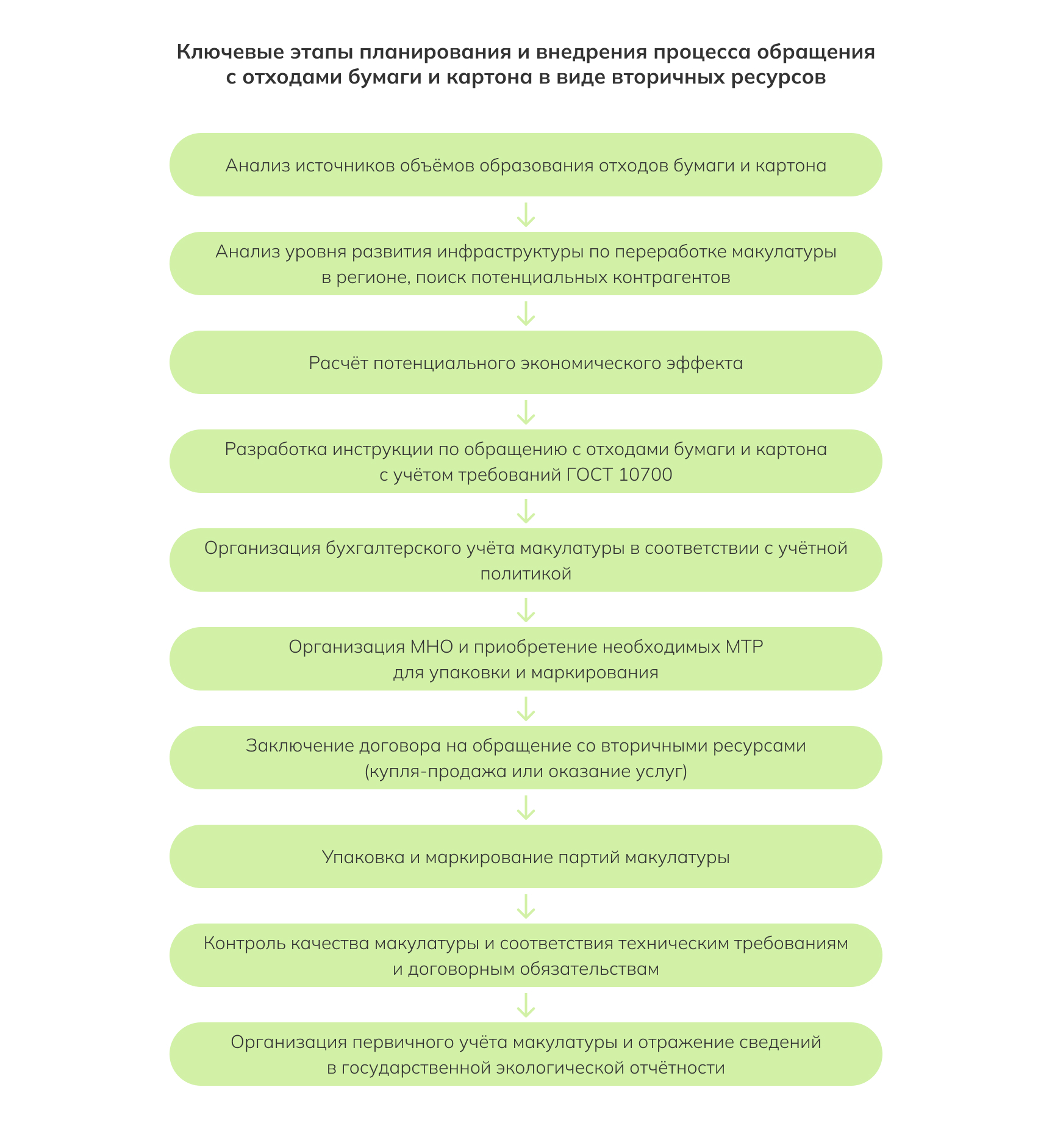

Рассмотрим основные аспекты планирования и внедрения бизнес-процесса на примере организации обращения с отходами бумаги и картона в среднестатистическом офисном комплексе.

Большего внимания требует подготовительный этап, включающий:

- анализ источников и объемов образования отходов бумаги и картона;

- анализ текущей инфраструктуры и рынка в целом;

- поиск потенциальных контрагентов;

- проведение необходимых экономических расчетов;

- разработку или пересмотр внутренних инструкций и регламентов (не только по направлению охраны окружающей среды, но и в области бухгалтерского учета).

Для первичного анализа эффективнее всего использовать исходные данные государственной экологической отчетности за прошлые годы.

При отсутствии информации целесообразно ориентироваться на фактические объемы образования за текущий период или провести необходимые предварительные расчеты нормативов. Пример соотнесения отходов и марок макулатуры, планируемой к реализации в офисном комплексе, приведен в таблице.

Макулатура (отходы бумаги и картона) — это вторичные ресурсы, а полученное после многостадийной переработки вторичное макулатурное волокно — вторичное сырье.

| Источник образования отходов, отходообразующий процесс | Код и наименование отхода по ФККО | Марка макулатуры и описание по ГОСТ 10700-97 |

|---|---|---|

| Канцелярская деятельность | 4 05 122 02 60 5 отходы бумаги и картона от канцелярской деятельности и делопроизводства | МС-5Б — отходы производства и потребления гофрированного картона и бумаги |

| Архивное делопроизводство | 4 05 122 02 60 5 отходы бумаги и картона от канцелярской деятельности и делопроизводства; 4 05 183 01 60 5 отходы упаковочного картона незагрязненные | МС-5Б — отходы производства и потребления гофрированного картона и бумаги; МС-7Б/3 — использованные книги, бумаги, брошюры, проспекты, каталоги, блокноты, тетради, записные книжки и др. виды продукции полиграфической промышленности и бумажных товаров с однокрасочной и цветной печатью без переплетов и корешков, изданные на белой бумаге. |

| Функционирование пунктов общественного питания | 4 05 189 11 60 5 упаковка из бумаги и/или картона в смеси незагрязненная; 4 05 183 01 60 5 отходы упаковочного картона незагрязненные | МС-5Б — отходы производства и потребления гофрированного картона и бумаги |

Технические требования:

- допускается в составе МС-5Б наличие этикеток, торговых ярлыков и трудноотделяемой бумажной клеевой ленты (кроме полиэтиленовой ленты);

- массовая доля примесей в составе МС-7Б допускается не более 5% марок МС-8В, МС-13В;

- допускаются примеси макулатуры более высоких марок с массовой долей не более 10%;

- запрещается наличие в составе макулатуры примесей, не пригодных для потребления как волокнистый материал, покрытых полиэтиленом и другими полимерными пленками, лаками, смолами, тканью, фольгой, парафинированные, битумированные, промасленные, гуммированные, металлизированные, пропитанные химическими веществами, с сургучом, наждачные, прелые и горелые;

- массовая доля загрязнений не более 1,0%;

- влажность не более 15%.

При расчете потенциального экономического эффекта целесообразно учесть как затраты на оборудование мест накопления отходов (например, закупка пресса и весов), так и операционные расходы на закупку материально-технических ресурсов для кипования и маркировки макулатуры (стальная проволока, упаковочная лента или другие обвязочные материалы), затраты на оплату труда рабочего персонала и другие затраты в зависимости от особенностей организации эксплуатации зданий.

Положительный экономический эффект может быть достигнут не только за счет получения прибыли от реализации макулатуры, но и за счет экономии средств на оплату услуг регионального оператора.

Так, на примере г. Москвы, где реализуется принцип раздельного сбора отходов в офисных комплексах, с учетом тарифной ставки в размере 841,77 руб/м³ и при ежемесячном вывозе отходов бумаги и картона в среднем по 60-65 стандартных контейнеров 0,8м³, можно достичь экономии более 500 тыс.руб./год.

Экологическая отчетность при реализации макулатуры

Факторы, которые необходимо учесть в экологической отчетности при реализации макулатуры:

- Образование отходов — фиксируется в данных учета и отчетности вне зависимости от дальнейшего способа реализации макулатуры;

- Передача на утилизацию — фиксируется в данных учета и отчетности в случае заключения договора со специализированной организацией на реализацию макулатуры в статусе «вторичный материальный ресурс»;

- Утилизация собственными силами — фиксируется в данных учета и отчетности в случае реализации макулатуры в статусе «вторичное сырье»;

- Расходы на реализацию макулатуры необходимо отражать в сведениях о текущих затратах на охрану окружающей среды.

Каждая компания самостоятельно определяет приоритетность реализации «зеленых» инициатив в рамках своей экологической политики и системы экологического менеджмента в целом. Единого правильного подхода не существует, но в рамках процедуры обращения с отходами производства и потребления III-IV классов опасности можно руководствоваться наилучшими практиками крупных компаний, сформированными с учетом юридических заключений и разъяснений, указанных в Письме Минприроды России от 12.01.2024 № 25-47/442.

Отдельно стоит отметить, что внедрение новых экологических инициатив, даже при условии наличия положительного экономического эффекта, требует особой вовлеченности со стороны менеджмента компании. В первую очередь это, конечно, связано с выделением ресурсов и необходимостью распределения новых функциональных обязанностей между структурными подразделениями в соответствии с их зонами ответственности.

Напишите, пожалуйста